【远大期货】IEA月报:上调今年原油需求增速预期,预计新一轮超级周期不太可能出现,因全球供应充足

发布时间:2021-03-19 作者:远大期货 点击数:

远大期货2021年03月19日讯——亚市盘中,WIT原油主力04月合约震荡走高,现报60.04美元/桶。布伦特原油主力05月合约震荡走高,现报:63.27美元/桶。

▉ 要点

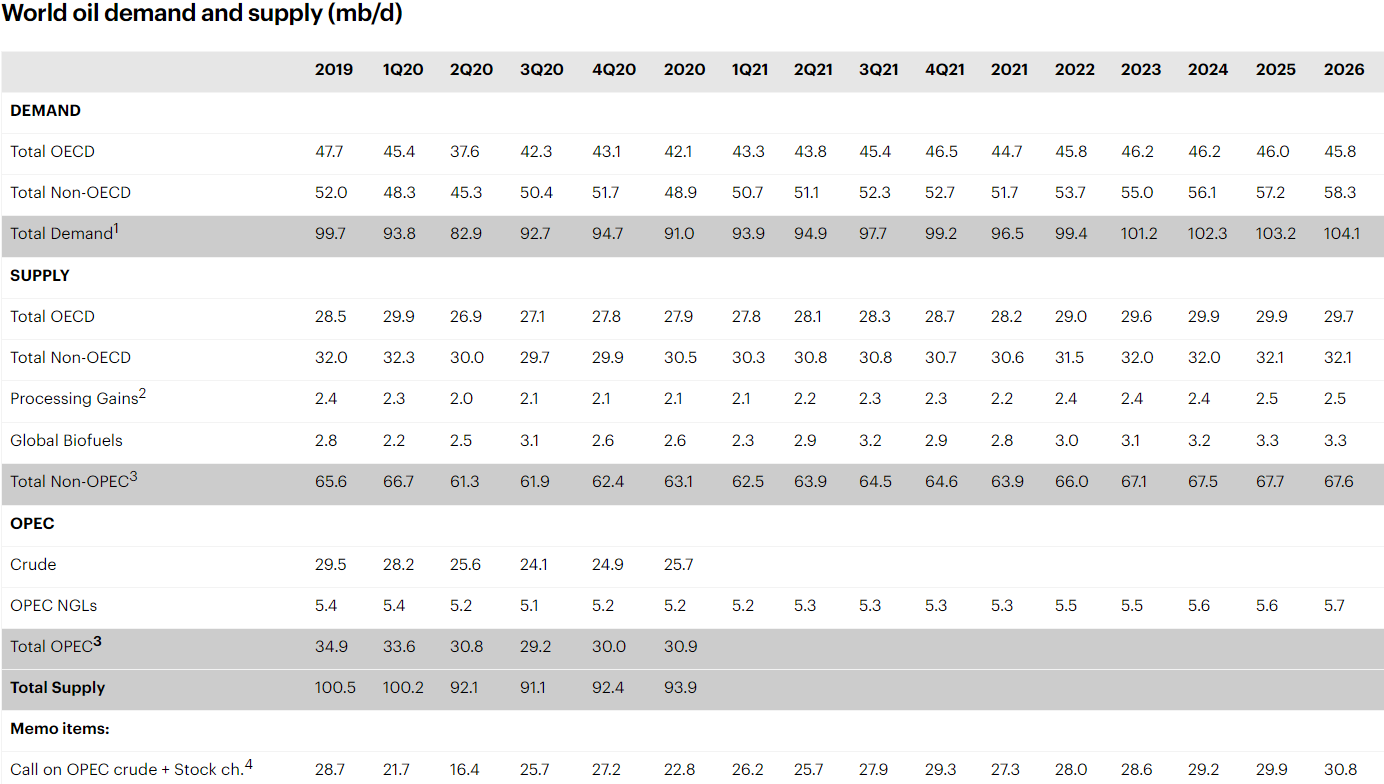

• IEA预计2021年全球原油需求量将反弹550万桶/天;

• 全球石油需求在2023年之前不会恢复到疫情前水平;

•

经合组织的1月原油库存下降1420万桶至30.23亿桶;

国际能源署(IEA)周三发布月报称,对新一轮石油超级周期的预测被夸大了, 全球原油库存仍远高于一年前新冠疫情开始打击石油需求时的水平。

供需预期--IEA月报--远大期货

供需预期--IEA月报--远大期货

由于推出新冠疫苗的推广,一系列的财政刺激计划以及中国强劲的工业活动迹象,IEA对石油需求的复苏更加乐观。

月报显示,IEA预计2021年全球原油需求量将反弹550万桶/天至9650万桶/天。更强劲的经济反弹和疫苗部署将支持2021年第二季度需求的增长,不过,IEA表示,尽管需求有所改善,但石油供过于求的情况依然存在。

跟2019年(疫情前)相比,石油需求仍未恢复。2021年第一季度的石油需求比2019年减少480万桶/天,到了2021年第四季度,全球石油需求预计将比2019年减少140万桶/天。全球石油需求在2023年之前不会恢复到疫情前水平。

IEA预计,到2026年,全球石油需求将增至1.04亿桶/天,较2019年水平增长4%,而石油闲置产能可能会收紧至240万桶/天。为了满足到2026年的石油需求增长,到2026年,供应量需要增加1000万桶/天。

月报显示,今年2月,全球石油供应下降200万桶/天,至9160万桶/天。其中,欧佩克+的石油产量在2月下降了64万桶/天,2月欧佩克+的减产执行率是121%;沙特2月石油产量下降96万桶/天,至814万桶/天。

月报显示,到2026年,石油总产量将从2020年的6年低点9400万桶/天增加1020万桶/天。其中中东地区将主导2021-2026年的供应增长,而美国的供应增长与近几年相比将更为温和。

从2021年到2026年,由于石油价格暴跌和新冠疫情导致的开支削减、项目推迟和需求不确定性,全球石油供应增长将放缓。IEA指出,与前一年相比,全球上游投资在2020年创纪录地下降了30%,预计今年只会小幅增加。

此外,能源转型期间供需不确定性加剧,令各国政府和石油公司陷入两难境地,它们既不愿保留地下资源,也不愿建立可能闲置的新产能。

IEA警告称,在没有更多上游支出的情况下,全球备用产能供应缓冲区将缩减。到2026年,欧佩克的有效闲置原油产能将从2020年的每天650万桶缩减至240万桶,其中大部分降幅出现在沙特。

许多业内人士最近警告称,石油和天然气投资需要大幅增加,以防止供应紧张导致价格飙升,并使全球经济重新陷入危机。

然而,IEA表示,石油行业的成本削减意味着,目前资产负债表上的收支平衡处于20年来的最低水平,使其更能抵御未来大宗商品价格冲击。

月报显示,由于疫情,2020年炼油活动下降了近10%,达到7440万桶/天,这是2010年以来最低水平。今年1月份,全球炼油厂需求增加了44万桶/天,但与去年同期相比下降了500万桶/天。因美国的寒潮导致2月份需求下降190万桶/天,IEA将全球2021年第1季度的预测值下调了100万桶/天。

IEA预计,从2020年到2026年,将有850万桶/天的新炼油能力投产,其中大部分将在中国,中东和印度。

库存方面,月报显示,经合组织的1月原油库存下降1420万桶至30.23亿桶,较五年均值高6300万桶,为连续第6个月下跌。更强劲的石油需求和欧佩克+的限产将导致下半年库存大幅减少。产油国的产能也会逐渐恢复,预计到2022年沙特的石油产能将增至1225万桶/天。

原油价格在2月份上涨7美元/桶,至62美元/桶,3月初跃升至70美元/桶,因受到欧佩克+延期减产,沙特港口遭到袭击及寒潮影响,刺激油价上涨,同时疫苗推广和经济增长信心为其提供支撑。

Avatrade首席分析师Naeem Aslam表示:“IEA的报告引发了石油交易商的行动。在这份报告的推动下,我们看到了一些抛售,因为交易员认为,如此高的油价将破坏供应的稳定。我们有明确的证据表明,随着美国石油生产商试图弥补去年的部分损失,美国石油钻井平台的恢复速度要快得多。”

Aslam补充称,油价“已触及阻力位”,不太可能出现任何大幅上涨”。

与此同时,那些预计油价将回升至每桶100美元的人表示,由于生产支出下降,财政刺激措施将导致需求上升,这可能会推动价格持续更久的飙升。

不过IEA表示,油价飙升并逼近每桶70美元,引发了新一轮超级周期和迫在眉睫的供应短缺的讨论,但我们的数据和分析表明情况并非如此。

报告称:“尽管有一个稳定的下降过程,但石油库存与历史水平相比仍然看起来很充裕。在库存缓冲的基础上,由于OPEC+的供应限制,已经产生了大量的闲置产能。目前OPEC+的备用产能已飙升至900万桶/天。”

IEA表示:“需求增加的前景和OPEC+持续的供应限制表明,下半年库存将急剧下降。但是,目前来说,储备已经足够,可以满足全球石油市场的充足供应。”

IEA还表示,预计OPEC+将在短期内增加160万桶/天的供应。它指的是5月之后。原油频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。