【远大期货】考虑到累积加息的影响尚未显现,而通胀和经济都已经放缓,澳储行可能倾向于很快结束紧缩周期

发布时间:2023-03-07 作者:远大期货 点击数:

远大期货2023年3月7日讯——澳大利亚储备银行宣布将其现金利率上调25个基点,至3.60%,为2012年5月以来的最高水平。同时将外汇结算余额的利率上调25个基点,至3.50%。

行长菲利普·洛威在货币政策声明中表示:“全球通胀仍然很高。从总体上看,它正在放缓,尽管许多经济体的服务价格通胀仍然居高不下。通胀回到目标水平还需要一段时间。全球经济前景依然黯淡,预计今明两年增长将低于平均水平。

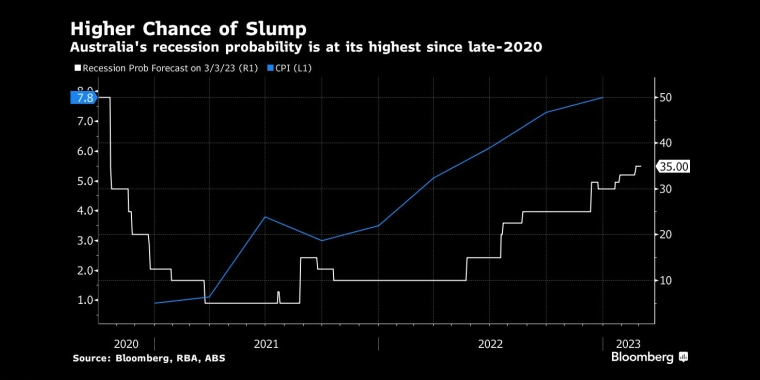

月度CPI指标表明,澳大利亚的通货膨胀已经见顶。由于全球发展和澳大利亚需求疲软,预计未来几个月商品价格通胀将放缓。服务价格通胀居高不下,夏季对某些服务的需求强劲。租金正在以几年来最快的速度增长,许多地区的空置率很低。我们的预测是,今年和明年的通胀率将下降,到2025年中期将达到3%左右。中期通胀预期仍然锚定良好。

澳大利亚经济增长放缓,12月季度国内生产总值增长0.5%,全年增长2.7%。预计未来几年的增长将低于趋势水平。由于金融状况收紧,家庭消费增长放缓,房地产市场前景疲软。相比之下,商业投资前景仍然乐观,许多企业的产能利用率非常高。

劳动力市场仍然非常紧张,尽管情况有所缓解。失业率仍接近50年来的最低点。1月就业率下降,但这部分反映了招聘的季节性变化。许多公司继续在招聘工人方面遇到困难,尽管一些公司报告说最近劳动力短缺有所缓解。随着经济增长放缓,预计失业率将增加。

由于劳动力市场紧张和通胀上升,工资增长继续回升。总体来看,工资增长仍然与通胀目标一致,最近的数据显示,价格和工资相互追逐的风险较低。然而,鉴于闲置产能有限,失业率处于历史低位,委员会仍然对工资-物价螺旋式上升的风险保持警惕。因此,它将继续密切关注劳动力成本和公司定价行为的演变。

董事会认识到货币政策的运作滞后,累计加息的全部影响尚未在抵押贷款中反映出来。家庭支出放缓的时间和程度存在不确定性。一些家庭拥有大量的储蓄缓冲,但由于利率上升和生活成本增加,其他家庭正在经历挤压。家庭资产负债表也受到房价下跌的影响。另一个不确定性来源是全球经济如何应对全球利率的大幅快速增长。这些不确定性意味着澳大利亚经济存在一系列可能的前景。

董事会的首要任务是使通货膨胀率恢复到目标水平。高通货膨胀使人们的生活变得困难,并对经济运作产生不利影响。如果高通胀在人们的预期中根深蒂固,那么以后降低通胀的成本将非常高,涉及更高的利率和更大的失业率上升。董事会正在寻求使通货膨胀率恢复到通货膨胀率2–3%的目标区间,同时保持经济平稳,但实现软着陆的道路仍然狭窄。

委员会预计,需要进一步收紧货币政策,以确保通胀回到目标水平,而这段高通胀期只是暂时的。在评估何时以及需要进一步提高多少利率时,董事会将密切关注全球经济的发展、家庭支出趋势以及通货膨胀和劳动力市场的前景。委员会仍然坚定地决心使通货膨胀率恢复到目标水平,并将采取一切必要措施实现这一目标。”

利率决定公布后,澳元兑美元跌破67,国债小幅下跌。货币市场对澳储行本轮加息峰值利率的预期从4.1%下调至4.0%。

澳大利亚联邦银行的澳大利亚经济研究主管加雷斯·艾尔德表示:“我们预计,可能会在4月的会议上进一步加息25个基点,现金利率将达到3.85%的峰值。货币政策仍将固定在限制性区间。”

AMP资本市场的高级经济学家戴安娜·穆萨纳表示:“他们仍然存在紧缩的偏见,但我的理解是,4月将暂停。到5月时,将有足够的数据表明经济已经放缓,无法保证需要进一步加息。”

彭博资讯的分析师

斯瓦蒂·潘迪表示:“洛威采取更谨慎立场是因为澳大利亚家庭在高通胀和高利率环境下,储蓄正在急剧下滑。这已经导致澳大利亚月经济放缓和失业率上升,表明紧缩政策开始产生影响。”

CUNA Mutual

Group的首席投资官斯科特·伦德尔表示:“我想说的是,正如从声明中读到的那样,紧缩几乎完成了。可能还剩下1次加息,然后暂停。”外汇频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。