【远大期货】美国9月PCE数据:支出强劲,但源于物价上涨;全球供应问题还将支撑通胀稳居高位,料美联储将有所行动

发布时间:2021-11-01 作者:远大期货 点击数:

远大期货2021年11月1日讯——据美国商务部(BEA)统计,美国9月消费者支出强劲增长,但这也部分源于物价上涨的推动,因面对全球供应紧张,汽车和其他商品短缺,通胀依然居高不下。

▋PCE数据

数据公布后,美元指数短线小幅上升,截至发稿,报93.75;现货黄金短线走低,截至发稿,跌1.04%,报1780.03 美元/盎司。

具体数据如下:

单位:%

|

PCE月率 (环比) |

指标周期 |

现值 |

前值 | |

| PCE物价指数 | 2021年09月 | 0.3 | 0.4 | |

| 核心PCE物价指数 | 2021年09月 | 0.2 | 0.3 |

|

PCE年率 (同比) |

指标周期 |

现值 |

前值 | |

| PCE物价指数 | 2021年09月 | 4.4 | 4.3 | |

| 核心PCE物价指数 | 2021年09月 | 3.6 | 3.6 |

2012年1月,美联储将核心PCE年率涨幅2%定为长期通胀目标,从此宣告美联储也有了明确的通胀目标。如果核心PCE年率升幅超过2%,美联储会紧缩货币政策,对美元有利,利多利空金银油铜;反之,利空金银油铜。

▋报告要点

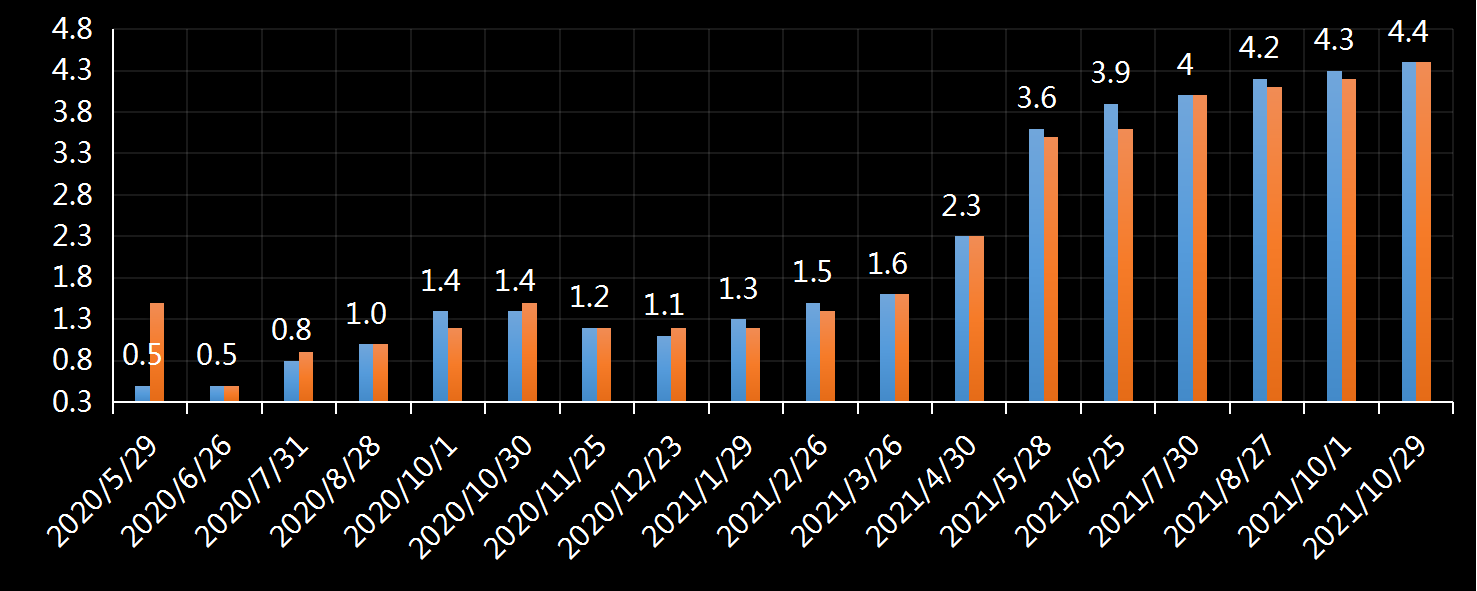

|

美国PCE物价指数年率(截至2021年9月)

|

|

公布时间 |

指标周期 |

现值 |

预期 | |

| 2021-10-29 | 9月美国PCE物价指数年率 | 4.4 | 4.4 | |

| 2021-10-01 | 8月美国PCE物价指数年率 | 4.3 | 4.2 | |

| 2021-08-27 | 7月美国PCE物价指数年率 | 4.2 | 4.1 | |

| 2021-07-30 | 6月美国PCE物价指数年率 | 4.0 | 4.0 |

据美国商务部统计,美国9月PCE物价指数同比升4.4%,预期升4.4%,较前值4.3%小幅提高,远高于美联储的官方通胀目标2%。 但环比上,PCE指数较上个月增加0.3%,与前值0.4%有所下降。

|

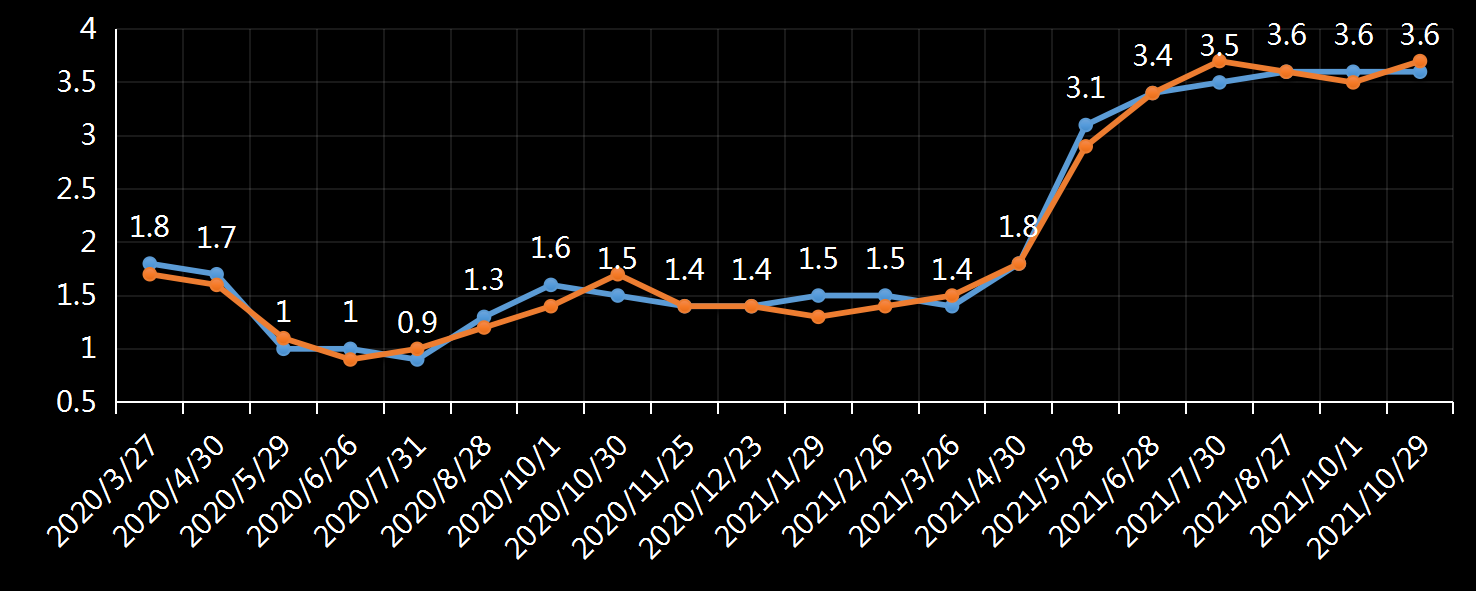

美国核心PCE物价指数年率(截至2021年9月)

|

|

公布时间 |

指标周期 |

现值 |

预期 | |

| 2021-10-29 | 9月美国核心PCE物价指数年率 | 3.6 | 3.5 | |

| 2021-10-01 | 8月美国核心PCE物价指数年率 | 3.6 | 3.5 | |

| 2021-08-27 | 7月美国核心PCE物价指数年率 | 3.6 | 3.6 | |

| 2021-07-30 | 6月美国核心PCE物价指数年率 | 3.5 | 3.7 |

排除波动较大的食品和能源价格之后,美国9月核心PCE物价指数同比增长3.6%,预期为增长3.5%,与前值增长3.6%持平。环比上较前值有所下降,9月核心PCE环比上涨0.2%,前值为0.3%。

【美国商务部经济分析局解读】

图片来源by—BEA.gov

图片来源by—BEA.gov

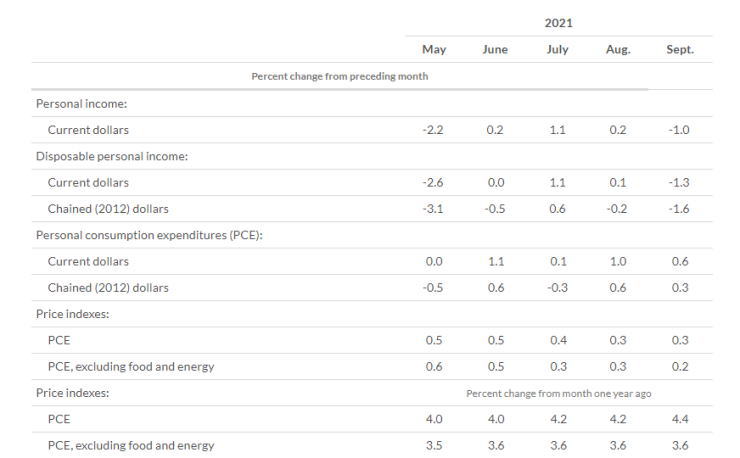

由于收到供应链危机、劳工短缺以及能源价格上涨等因素的冲击,物价指数较上年同期增长4.4%,物价的攀升给美国的消费者和企业带来了压力,也导致美国人储蓄率从9.2%下滑7.5%,回到疫情之前的水平,这无疑给经济复苏蒙上了阴影。

报告中显示,经通胀调整后,9月份商品支出小幅增长0.1%,服务支出连续第二个月增长0.4%。

>> 完整英文全文报告:美国经济分析局(BEA.gov)美国9月PCE物价指数

▋决策层反应

>> 亚特兰大联储主席 博斯蒂克 认为,供应链瓶颈和随之产生的价格压力持续的时间越长,就越有可能改变消费者和商界的预期,尤其是改变他们对商品定价和工人薪酬的看法。

根据CME美联储观察工具(FedWatch)显示,美联储在2022年6月份首次加息的概率为65%,第二次加息最快将在9月,概率为51%。第三次加息在2023年2月的可能性为51%,在2022年12月的概率超50%。

▋市场观点

【通胀现况】

>> 分析师称,美国9月消费者支出强劲增长,但这也部分源于物价上涨的推动,因面对全球供应紧张,汽车和其他商品短缺,通胀依然居高不下。除了2020年春季停工,第三季度是自2009年初以来汽车生产最糟糕的时期,原因是全球半导体短缺。该指数是美联储为其2%目标首选的通胀指标,预计美联储在下周的政策会议上宣布开始减少通过每月购买债券向经济注入的资金。

【 多数机构认为通胀数据还将异常火爆,美联储即将采取行动】

>> 高盛经济学家大卫表示:尽管PCE(美国商务部核心个人消费者支出指数)才是美联储首选的通胀指标,但美联储官员还将参考其他的指标。近期越来越多的迹象表明,明年年中的时候,随着缩债进程的结束,通胀数据将会变得非常火爆。正如我们最近指出的那样,这增加了2022年提前加息的可能性。

>> 摩根士丹利经济学家预计美联储将宣布从11月15日开始缩减购债规模,并正式承认通胀持续时间超过美联储预期。声明可能会列出缩减计划,并强调它是灵活的。

>> 美银(BofAML)证券全球经济研究主管表示,我们可能会比人们预期的更早触及就业问题。严重超过美联储2%通胀目标的风险已经大大增加。

>> 景顺全球市场策略师布莱恩莱维特在一份报告中表示,鲍威尔(美联储主席)不再否认通胀,他预计通胀压力将随着时间的推移而缓解,但价格上涨对经济的风险正在增加。

>> 对冲基金WincrestCapital创始人表示,如今,加息已成为一种系统性风险。加息对一切都是不利的,除了银行。此外,如果通胀继续保持在这种水平,经济增长也将非常缓慢。

【少数机构认为通胀还有待观察】

>> SGH Macro Advisors首席美国经济学家提米预计,美联储最早将在2022年第三季度加息。他在最近的一份报告中表示:“将加息推迟到明年上半年可能需要真正令人不安的通胀数据。

【部分机构认为供应问题短期无法解决,滞胀加剧】

>> 美国交通部长皮特布 蒂吉格认为,伴随着全球供应链扰动持续,“暂时性”通胀还在持续,且影响范围及持续时间正在扩大。美国目前面临的一些供应链问题非常复杂,“挑战”将继续存在,不仅是未来一两年,可能会持续“年复一年”。

>> M&G Investments固收部门主管里维斯表示,如果各国央行选择收紧政策应对通胀,将压低经济需求,拖累经济增长,但却无法解决供应链中断带来的通胀难题,滞胀状况恐加剧恶化。

【黄金影响】

>> MKS金属策略组主管尼基表示,如果“暂时性“通胀转变为持续通胀和经济增长放缓,黄金肯定会有一些不错的上涨空间。滞胀将迫使资产配置从典型的通货紧缩资产或石油、铜等大宗商品,转向贵金属行业。

>> 道明证券(TDSecurities)也持类似观点。该行分析师表示,尽管滞胀已经引起了部分投资者的注意,其尚未转化为额外的黄金需求。但随着全球能源危机加剧,一个寒冷的冬天可能会使能源价格继续疯狂走高,助长滞胀。该行预计,黄金市场的空头回补可能在2022年初引发更大的势头。

>> OANDA高级市场分析师爱德华 · 莫亚认为,尽管美元影响占据主导的市场情况可能持续到美联储宣布缩减购债行动,但黄金的下行压力开始接近尾声,市场正接近转折点,金价有望企稳并重拾历史上持续较长时间的看涨趋势。

▋本站观点

远大期货认为, 美联储青睐的核心个人消费支出(PCE)物价指数连续第四个月同比大涨3.6%。美债收益率曲线周五趋平,体现了美联储在下周会议上解决通胀预期上升的可能性增加。

细项来看,不管是同比还是环比,核心PCE还是PCE数据均与上个月持平,在失去了基数效应的影响下,并没有出现明显的回落,这就可以说明高通胀已然存在,其实在此前PPI数据的推动下,PCE数据的居高并不令人意外,因为在供应瓶颈的影响下,短时间内困难并没有解决,PPI的走高肯定会推动CPI以及PCE的走高。

展望后市,我们预计高通胀仍将保持一段时间,因为供应端的问题依旧存在,同时因为德尔塔病例数的下降,生活逐渐恢复正常,人们的需求在进一步回暖,这更加导致供应不平衡,从而推升通胀预期,在就业供应侧短缺的大环境下,薪资的走高伴随通胀预期的走强,通胀只会更快的上冲。

综合来看,通胀上涨的速度已经明显降了下来, 但仍居于历史高位,这对于即将迎来的新美联储鹰派官员来说,是不可容忍的,并且鲍威尔在上一次的会议上态度已经由鸽转鹰,我们认为11月会议上美联储将有所行动。美元频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。