【远大期货】特朗普2.0时代四大政策要点分析|特朗普

发布时间:2024-11-13 作者:远大期货 点击数:

本文源自:远大期货

从金融市场的表现看,今年美国大选后的首周行情无疑是历史性的——市场在选举前似乎尚没有把特朗普胜选或共和党红潮的预期,完全计入价格。

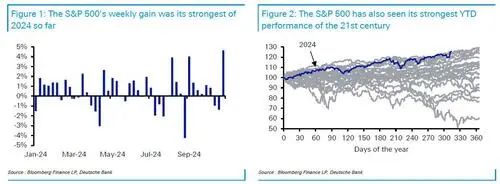

因此人们可以看到,美国三大股指在选后进一步创下了历史新高,比特币甚至一路逼近了90000美元,投资级债券利差触及了1998年以来的最窄水平。很显然,市场的风险偏好情绪非常亢奋——至少目前是这样的。

那么,除了短线市场行情的全面飘红外,我们还能从这场美国大选的结果中,得到哪些对未来经济和金融市场走向的启示呢?

德意志银行策略师Henry Allen在最新发布的一份研报中,就罗列了投资者应在大选后留意的“四大关键要点”(其实一些可能会让投资者更加谨慎)。以下,不妨便让我们一睹为快:

要点①:通胀风险将进一步上升

Allen预计,鉴于特朗普可能实施的关税和财政刺激措施,通胀风险将进一步上升。此外,目前各国央行已经在实现宽松政策,而经济增长数据却出人意料地好转。因此,通胀将是一个突出的担忧,可能会促使美联储采取更为鹰派的反应。

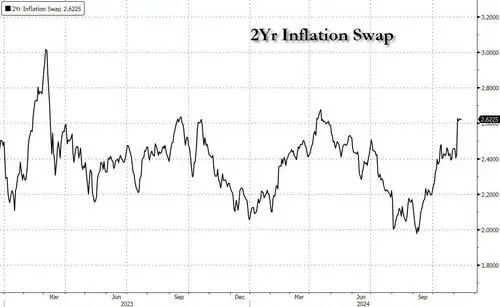

值得一提的是,德意志银行近几个月来便一直警告通胀风险,自该行9月份发布提醒报告以来,2年期美国通胀掉期已上涨了近50个基点。

以下是德银认为通胀风险将进一步上升的四点原因:

第一个原因是关税。显然,这些关税措施会如何具体实施,以及在多大程度上会先进行谈判拉锯,还有待观察。但特朗普在竞选阶段一直呼吁提高关税——远远超出他第一任期内的水平,包括对所有进口商品加征关税。全面实施关税可能会使美国核心通胀率上升0.75至2.5个百分点。

第二个原因是财政刺激,因为特朗普第一任期的减税措施的延长(将于2025年底到期),将进一步增加需求,特别是如果在此基础上实施进一步减税的话。事实上,人们可以看到拜登,在2021年《美国救援法案》中的财政刺激措施如何导致了通胀上升,尤其是在新冠疫情后已经面临供应限制的经济体中。与特朗普2016年首次胜选时相比,如今美国的失业率较低,通胀率较高,因此从表面上看,经济中的闲置产能似乎更少了。

第三,当前通胀风险其实已经很高,尤其是全球央行正在放松政策,货币供应量增长正在加快。美联储自9月会议以来已将利率下调75个基点,我们知道货币政策的运作具有滞后性,因此影响将持续到明年。此外,美联储主席鲍威尔本人上周表示,“我们的基本预期是,我们将继续逐步下调利率至中性水平”。从历史上看可以探知,当央行放松政策时,往往正是需要谨慎的时刻,因为通胀可能会因此而再次抬头。

第四,自今年夏季市场动荡以来,美国数据总体上令人惊喜。例如,10月份ISM服务业指数达到两年来的最高点56.0。失业率自7月份的近期高点以来已下降了0.2个百分点。整体市场状况仍然非常宽松,标普500指数创下历史新高,信贷利差达到多年来最窄水平。

Allen认为,通胀上升风险并非是无谓的担忧,一些投资者已经意识到了这一点。事实上,截至上周五收盘,美国两年期通胀掉期已从9月6日的近期低点1.98%上升至了2.62%。

要点②:当前的金融环境与特朗普2016年首次胜选时截然不同

Allen表示,当前的金融环境与特朗普2016年首次胜选时截然不同。由于美债收益率上升和联邦债务增加,财政领域已更具约束性,同时资产估值也高得多。尽管许多人都在借鉴2016年的策略来分析正在发生的事情,但现实是,2024年的情况将有所不同。

首先,美国目前的财政领域将面临更多限制。联邦债务水平已大幅上升,国会预算办公室预计,美债占GDP比例很快将超过二战后的最高纪录。此外,名义收益率和实际收益率也都上升,因此现在的借贷成本比八年前更高。例如,10年期美债实际收益率上周五收于1.94%,而特朗普2016年胜选那周结束时仅为0.25%。

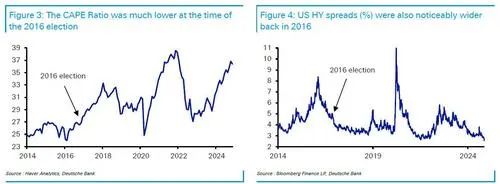

其次,市场估值正从更高的基数开始计算,因此从理论上讲,实现快速上涨的难度比2016年时更大。在股票方面,2015年标普500指数实际下跌了0.7%,而在2016年,截至当年10月底(即特朗普获胜前不久),该指数仅上涨了4.0%。相比之下,标普500指数在2023年上涨了24%,而截止10月底,该指数今年又上涨了19.6%。CAPE(周期调整市盈率)在2016年10月为26.54倍,但在2024年10月已升至了36.85倍。

截至上周五,美国高收益债券利差降至了仅256个基点,为2007年6月(全球金融危机爆发前)以来的最低水平。此外,美国投资级债券利差仅为74个基点,为1998年5月以来的最低水平。

第三,2016年时通胀并不算重大风险——自2008年全球金融危机以来美国通胀一直很低迷。当年特朗普当选总统时,联邦基金利率还在0.25-0.5%的低位区间,任期内最高曾达到2.25-2.5%。相比之下,如今利率在特朗普任期的起点就已经在4%以上。

因此,Allen认为,从每个指标来看,金融和经济形势都比特朗普上一任期时更为严峻,通胀更加高企,货币政策更具限制性,资产估值更高,债务形势更加棘手。

要点③:未来两年出现美国债务上限危机的风险大大降低

当然,一个对市场的好消息是,假设迎来了特朗普红潮(特朗普胜选且共和党拿下参众两院),那么未来两年出现债务上限危机的风险就会大大降低。

Allen表示,延长债务上限需要国会立法通过,但在单一政党控制的统一政府的情况下,这将变得容易得多。此外,考虑到违约可能引发金融危机和经济衰退,避免违约的政治动机也很大。

近年来,美国债务上限危机(如2011年或2023年)都是在政府分裂的情况下发生的,这并非巧合。但如果人们真的看到共和党大获全胜,那么债务上限将不会是未来几年将出现的主要政治问题。

要点④:美国政局不稳定开始成为新常态

Allen指出,请记住,美国政局近年来非常不稳定:在过去10次总统大选/中期选举中,有9次白宫/参议院/众议院至少有一个控制权发生了变更。因此,政治格局的变化速度可能比许多人预期的要快。

过去20年,美国政局发生了重大变化。2004年,小布什赢得第二任期,共和党控制了总统职位和参众两院。但在2006年,民主党重新夺回了参众两院,并在2008年于奥巴马的领导下再次夺回了总统宝座。随后,共和党在2010年夺回了众议院,2014年夺回了参议院,并在2016年特朗普执政期间再次夺回了白宫——时隔12年后,共和党再次大获全胜。但随后民主党在2018年赢得了众议院,并在2020年夺回了总统职位,在佐治亚州参议院决选结果揭晓后,他们又夺回了参议院。2022年,共和党再次夺回了众议院,并在2024年夺回了白宫和参议院(截至本文发稿时,众议院选举离共和党获胜还差几票)。

Allen表示,从本质上讲,关键在于近年来政治动荡不断加剧,而2024年对于世界各地的现任总统来说都是一个糟糕的时机。尽管目前政治格局的变化可能看起来很剧烈,但情况可能会迅速来回变化。

Allen指出,这些愈发频繁的政局变动与二战后几十年形成了鲜明的对比,当时美国总统/参议院/众议院的党派组合通常会在4至8年的时间内保持不变。

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。