【远大期货】中金:美联储保持克制才有利于降息

发布时间:2024-06-13 作者:远大期货 点击数:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金点睛

过去一段时间,美国的数据波动较大,导致市场在降息预期上也莫衷一是,来回摇摆。就仅仅在此次会议前的两个数据非农和CPI上,分歧就尤为突出。5月非农大幅超出预期让市场意外,而5月CPI尤其是核心CPI则比市场预期更快的降温。在此背景下,6月FOMC美联储会如何表态,尤其是“点阵图”如何调整,就成为市场关注的焦点。

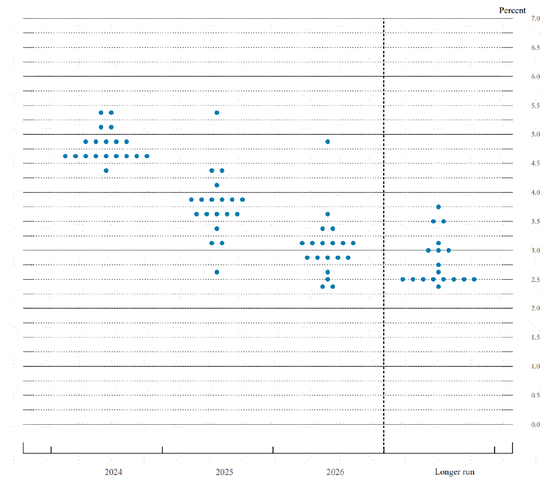

从会议声明和鲍威尔会后表态看[1],本次会议美联储较为克制,至少相比会前让市场兴奋的CPI而言。此次最大的变化是,“点阵图”从3月预期的年内3次降息下调至1次(2025年从3次升至4次),使得总降息次数从6次降至5次。尽管CME利率期货显示,市场依然预期年内降息两次(9月和12月),议息结果出炉后美债利率和美股走势变化也不大,但在我们看来,美联储这种“以时间换空间”、防止市场过早博弈降息的做法可能反而是最好的选择,可以为后续政策操作留下空间,也是吸取之前市场过早博弈的教训,即越不预期降息才越有可能降息。

降息路径:点阵图下调至年内降息1次,整体5次;三季度仍是窗口期

此次会议声明基本变化不大,仅微调了一个措辞以反映此次5月CPI的降温,市场焦点主要集中在此次更新的经济数据和利率预测上,即“点阵图”。

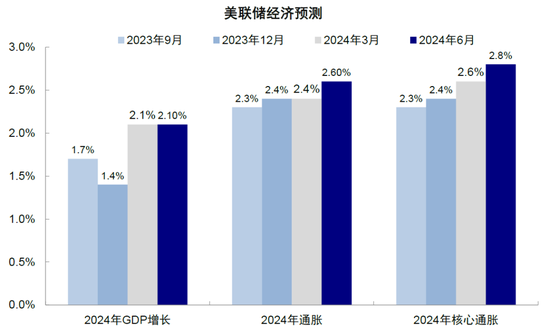

相比3月会议的预期,“点阵图”将年内降息下调至1次,比市场预期的略显鹰派。相应的,将2025年降息次数从此前的3次上调至4次,使得整体降息次数从6次减少至5次。此外,此次会议也上调了中长期利率中枢(r*),从此前的2.6%上调至2.8%,一定意义上体现美联储可能认为利率比想象的维持在高位更长时间。此外,本次会议美联储上调了PCE的预测,算是对过去一个季度经济变化情况的追认和修正。

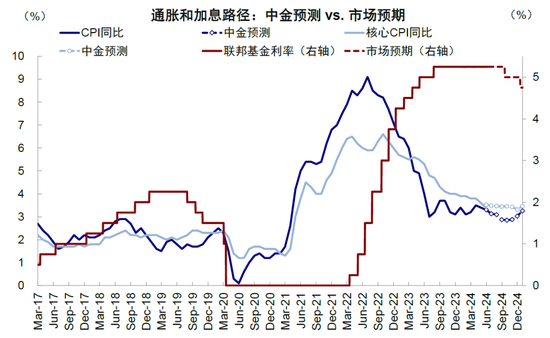

图表:“点阵图”从3月预期的年内3次降息下调至1次(2025年从3次升至4次)

资料来源:美联储,中金公司研究部

图表:本次会议美联储上调了PCE的预测,算是对过去一个季度经济变化情况的追认和修正

资料来源:美联储,中金公司研究部

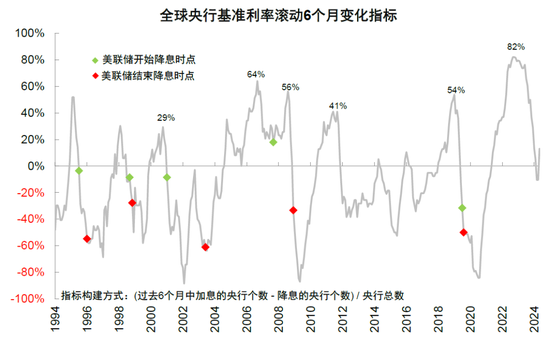

鲍威尔发言也并无太多增量信息,强调降息依然依数据而定。即便加拿大、欧洲央行上周已经开启降息周期,引发了市场期待全球“降息潮”的预期,但鲍威尔的表态仍较为克制,表示政策调整时机“非常依赖数据”,还需要更多通胀数据的回落来增强信心(more good data to bolster our confidence),且政策调整取决于整体数据,而不仅是通胀数据。

图表:加拿大、欧洲央行已经开启降息周期,目前全球央行宽松指数降至13%

资料来源:BIS,中金公司研究部

整体来看,此次会议传递的信息更为克制,甚至比市场预期的偏鹰派,但这种克制和“以时间换空间”的策略恰恰可能是当前最好的方法,因为鲍威尔表示没有美联储官员认为需要再加息,但是政策的紧缩程度又没有那么强,所以导致的一个局面是,如果市场过于提前的博弈降息预期,会通过交易自发的让金融条件转松,反而导致降息会被推后。实际上,正是今年初市场过度博弈降息到来(一度预期降息6-7次),才使得增长放缓的斜率放缓,而降息时点被不断推后。

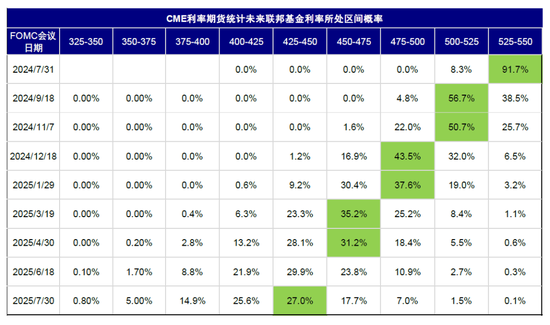

图表:CME利率期货隐含9月开启降息,全年降息两次

资料来源:CME,中金公司研究部

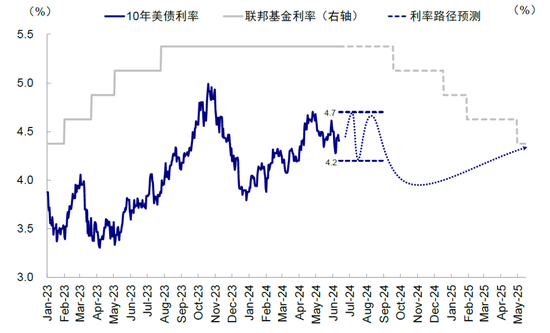

此次会议传递的几点信息基本符合我们的预期:1)降息仍有可能,只有通过这种方式避免让市场提前过于兴奋,让现在偏紧的金融条件维持这种状态,才能为未来政策操作留下空间;2)三季度是关键窗口。5月核心CPI继4月后再度超预期放缓至0.2%,我们预测三季度CPI将继续回落至3%以下,对应PCE回落至2.5%附近,给政策操作提供空间。而年底通胀翘尾和大选因素,都会增加美联储的操作难度。3)整体降息幅度100~125bp。此次点阵图给出的降息幅度为125bp,和我们在(《全球市场2024下半年展望:宽松已过半场》)中的测算一直,降息100bp左右足以解决经济和金融风险。我们测算,长债利率在4%左右是合适水平;考虑利差压力和金融风险,美联储可能仅共需要降息100~125bp左右,从5.3%降至4.3%附近。

图表:CPI和核心CPI在8月分别回落至2.87%和3.45%

资料来源:Haver,中金公司研究部

图表:但上行风险可能高于下行风险

资料来源:中金公司研究部

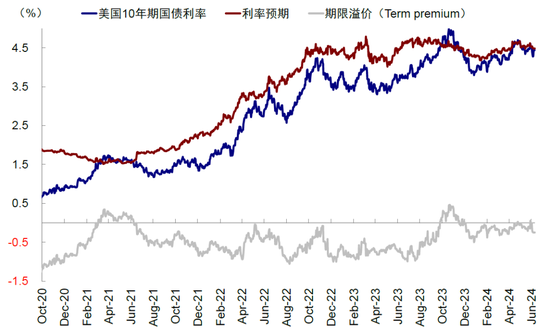

图表:假设r*在1-1.5%,通胀预期2.5%,期限溢价0-50bp附近,美债中枢4%左右

资料来源:Bloomberg,中金公司研究部

图表:考虑利差压力和金融风险,美联储可能仅共需要降息100bp左右,从5.3%降至4.3%

资料来源:Bloomberg,中金公司研究部

图表:美联储年内依然有降息可能,三季度是合适窗口

资料来源:Bloomberg,中金公司研究部

缩表节奏:如期开启降速,有助于缓解金融流动性压力

如美联储在5月会议指引,6月开启缩表减速,其中国债从过去的 600 亿美元每月缩减至 250 亿美元每月,MBS继续维持 350 美元每月的缩表规模,已经于6月1日开始正式实施。我们在《美联储如何结束缩表?》中指出,能促成美联储停止缩表的主要考虑因素是货币市场流动性的充裕程度,缩表减速正是为了应对潜在流动性非线性回落的风险。

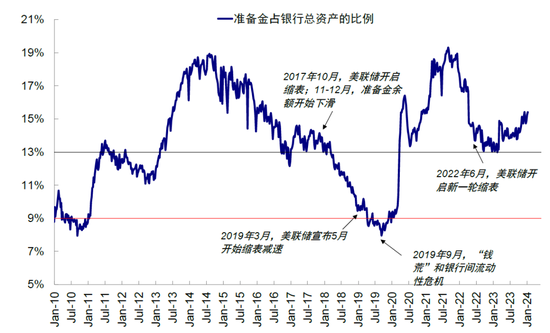

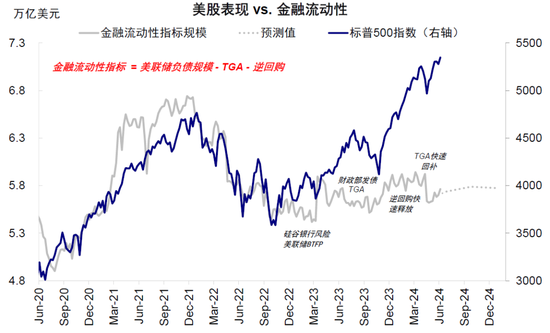

美联储缩表减速有助于缓解金融流动性收缩压力。根据我们测算,按照目前的缩表规模,同时假设隔夜逆回购在三季度按照短债发行量(2900亿美元)承接0.8%释放,目前的缩表规模(1800亿美元)可以被逆回购释放完全对冲;由于财政部尚未给出四季度短债发债规模预测,我们假设从三季度至2019年历史低位水平所剩余的逆回购规模在四季度释放50%释放(比三季度释放更少),缩表规模也基本可以被对冲。以金融流动性和美股指数的相关性测算,四季度初美股或从现在点位跌4~5%,全年剩余涨幅空间5%~7%至5500左右。

图表:目前准备金占银行资产的比例接近15%

资料来源:Bloomberg,中金公司研究部

图表:四季度初美股或从现在点位跌4~5%,全年剩余涨幅空间5%~7%至5500左右

资料来源:Bloomberg,中金公司研究部

资产含义:宽松交易过半,仍可布局,但要注意节奏;美债中枢4%,黄金阶段机会;美股欲扬先抑,美元偏强

相比美联储的克制,市场依然预期年内有两次降息,即9月和12月,且美债、美股走势变化不大,这从另外一个角度恰恰说明美联储保持克制的必要性,否则市场可能开始更快的博弈降息预期。

正式由于市场的抢跑和反身性,再加上此次降息原本就不会很多,使得我们在思考配置方向和制定交易策略时要提前半步且适度逆向思考。当前这种浅尝辄止的降息非常类似1995年和2019年的降息周期,换言之,降息兑现可能也是降息交易结束之时,这也是我们在下半年展望(《全球市场2024下半年展望:宽松已过半场》)提示宽松可能已过半场的主要含义所在。事实上,上周开启的欧央行降息也给我提供了另外一种降息的可能与“剧本”,即鹰派降息、非连续降息和市场毫无反应的降息(《欧央行降息:不一样的启示》)。

具体操作上,当前宽松交易还没有结束,降息受益资产如美债和黄金可以继续布局。但在降息明确前要注意交易区间和节奏,更大可能是呈现区间震荡格局,待到降息兑现后可能也是交易结束时,需要及时抽身,届时再转向再通胀受益的资产。

► 美债:降息前有阶段机会,但要注意节奏且及时抽身,中枢4%左右。考虑到经济修复需要的点位和美债利率的长期中枢,我们测算美债利率在4%可能是合理水平。从节奏上看,金融条件的反身性会使其上有顶下有底,如美债利率短期或在4.2%~4.7%区间波动,基本对应年内降息3次和年内不降息。降息后利率可能短暂跌破4%,随后美国经济可能反弹,届时或失去交易机会。

图表:美债交易机会更多体现在降息前的预期阶段

资料来源:Bloomberg,中金公司研究部

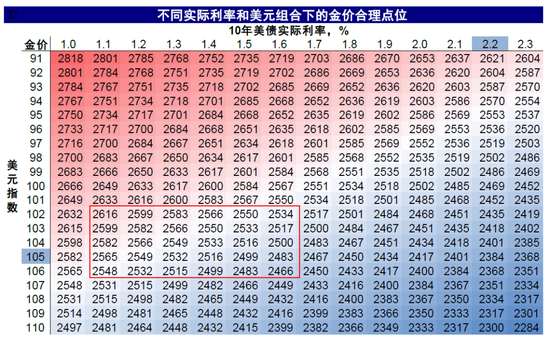

► 黄金:降息前仍有阶段性机会,中枢为2500美元/盎司。假设实际利率1~1.5%,美元102~106,黄金合理中枢为2500美元/盎司,距目前点位依然有空间,节奏上降息交易重启后黄金仍有一波降息交易空间,直到降息开始一两次后结束。从历史复盘看,自1995年以来的降息周期显示,黄金在降息预期阶段涨幅更高,也即作为降息预期交易的主力。

图表:假设实际利率1~1.5%,美元102~106,黄金合理中枢为2500美元/盎司

资料来源:Bloomberg,Haver,中金公司研究部

► 美股:短期欲扬先抑,但长期不悲观。在经济基本面或难大幅修复的背景下,增长对周期板块盈利仍有压制,但科技股盈利受AI产业需求提振对整体指数有支撑,待利率下行和降息预期明确后,全年或有5%~7%的上行空间,指数点位在5500附近。节奏上,金融流动性显示四季度或有小幅波折但整体仍有上行空间。结构上,短期盈利能力强、现金流充沛的科技龙头股仍具有相对优势,周期板块修复待降息开启。

图表:增长对周期盈利仍有压制,但科技股对整体指数仍有支撑

资料来源:Bloomberg,中金公司研究部

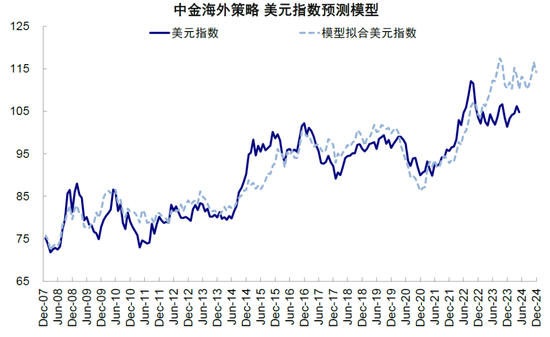

► 美元:无大幅走弱基础,102~106区间震荡。虽然美联储可能开启降息,但美元走势并不单纯依赖美联储的政策操作,外围欧央行更弱的经济基本面和更早的降息周期反而支撑了美元;更何况这一轮美联储降息后美国经济基本面可能修复。但值得注意的是,需要关注大选对汇率的潜在影响。

图表:我们根据全球美元流动性指标测算,到今年底美元大概率也继续在102~106区间震荡

资料来源:Bloomberg,Haver,中金公司研究部

[1]https://www.federalreserve.gov/newsevents/pressreleases/monetary20240612a.htm

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。