【远大期货】 美国6月CPI通胀明显走软,且核心部分也降至5%以下,推升了7月是最后一次加息的可能

发布时间:2023-07-12 作者:远大期货 点击数:

远大期货2023年7月12日讯——北京时间20:30, 劳工统计局(BLS)公布的美国消费者价格指数(CPI)数据显示,6月CPI同比继续回落,虽然这份数据不太可能阻止美联储在本月晚些时候加息25个基点,但这可能会开始增加这将是本周期最后一步加息的可能性。数据公布后,美债收益率暴跌,股指期货上涨,美元指数下跌,黄金短线拉升近15美元后有所回落。具体数据如下:

单位:%

|

数据类别 |

指标周期 |

前值 |

预期 |

现值 |

|

|

美国6月CPI年率 |

截至2023年6月 |

4.0 |

3.1 |

3.0 |

|

|

美国6月CPI月率 |

截至2023年6月 |

0.1 |

0.3 |

0.2 |

|

|

美国6月核心CPI年率 |

截至2023年6月 |

5.3 |

5.0 |

4.8 |

|

|

美国6月核心CPI月率 |

截至2023年6月 |

0.4 |

0.3 |

0.2 |

▌报告数据

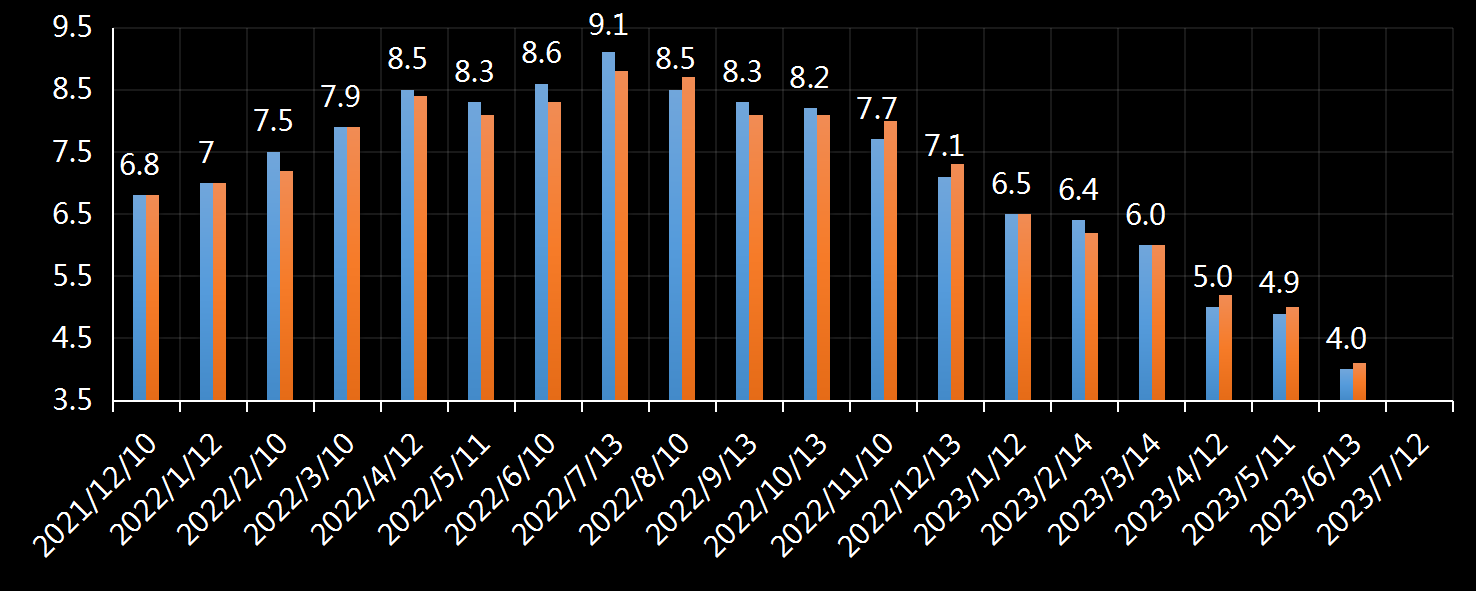

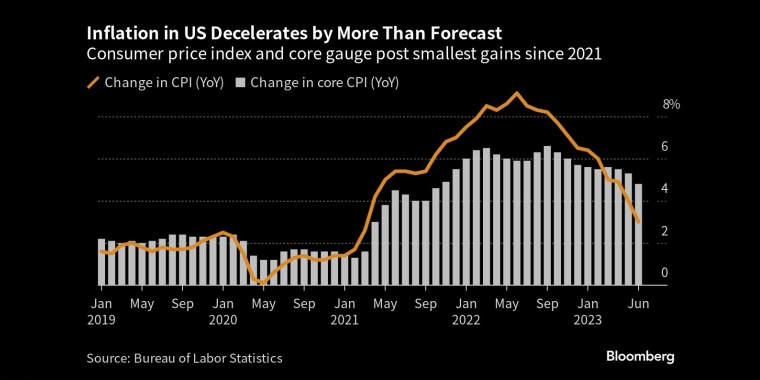

数据显示,6月,美国CPI同比上涨3.0%,低于上月的4.0%和预期的3.1%,连续第12次下降,为2021年3月以来最小同比涨幅。 同时环比上涨 0.2 %,高于前值0.1%但低于预期值0.3%。

|

美国消费者价格指数(CPI)年率(截至2023年6月)

|

|

公布时间 |

数据统计时间 |

现值 |

前值 |

预期 |

美元影响 | |

| 2023-07-12 | 2023年06月美国CPI数据 | 3.0 | 4.0 | 3.1 | 利空 | |

| 2023-06-13 | 2023年05月美国CPI数据 | 4.0 | 4.9 | 4.1 | 利空 | |

| 2023-05-11 | 2023年04月美国CPI数据 | 4.9 | 5.0 | 5.0 | 利空 | |

| 2023-04-12 | 2023年03月美国CPI数据 | 5.0 | 6.0 | 5.2 | 利空 |

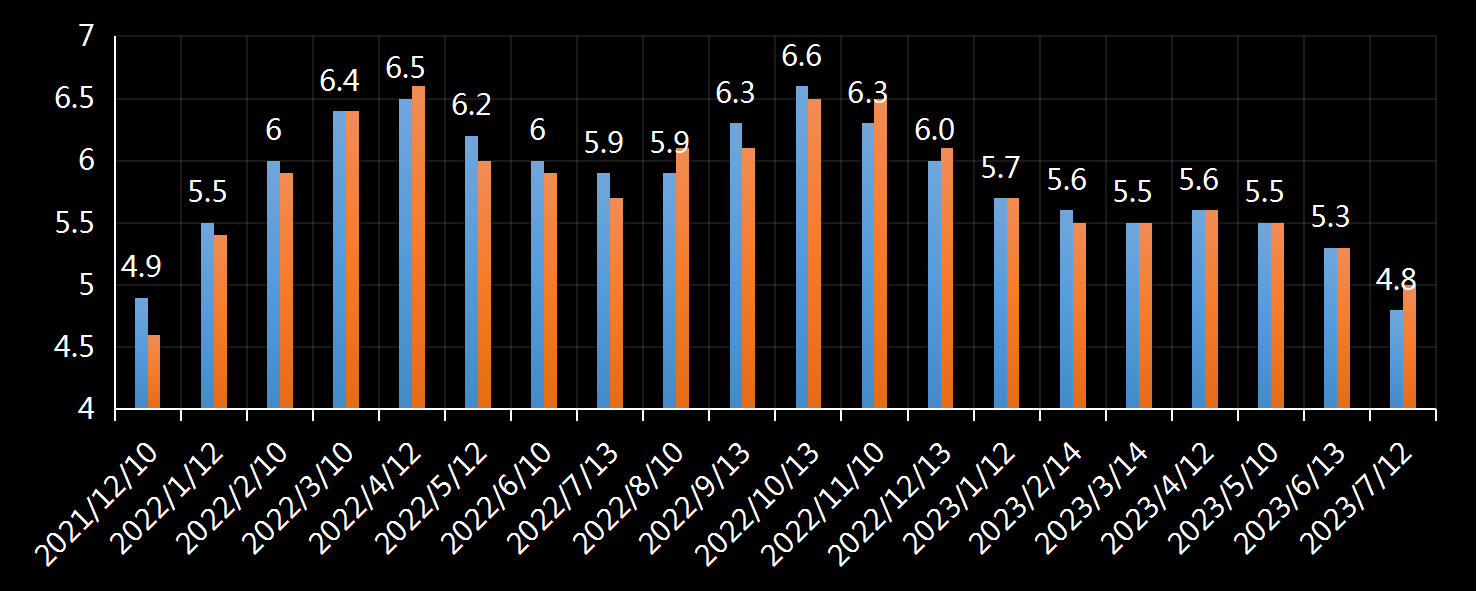

数据还显示,6月,核心CPI同比上涨4.8%,低于预期5.0%,较上月下降0.5个百分点;环比上升0.2%,预期0.3%,前值0.4%,创2021年8月以来最低。

|

美国(核心)消费者价格指数(CPI)年率 (截至2023年6月)

|

|

公布时间 |

数据统计时间 |

现值 |

前值 |

预期 |

美元影响 | |

| 2023-07-12 | 2023年06月美国CPI数据 | 4.8 | 5.3 | 5.0 | 中性 | |

| 2023-06-13 | 2023年05月美国CPI数据 | 5.3 | 5.3 | 5.3 | 中性 | |

| 2023-05-10 | 2023年04月美国CPI数据 | 5.5 | 5.6 | 5.5 | 利空 | |

| 2021-04-12 | 2023年03月美国CPI数据 | 5.6 | 5.5 | 5.6 | 利空 |

▌其他数据

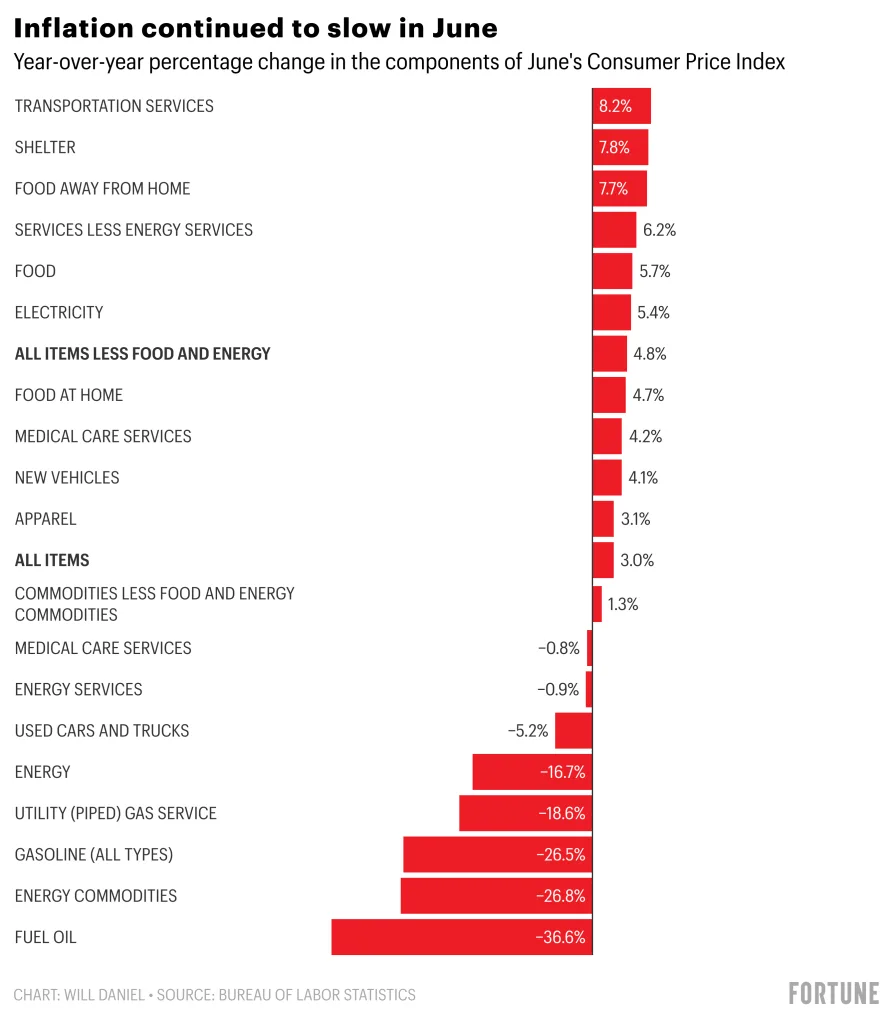

报告显示: 整体CPI中,最大的驱动因素是租金,最大的降温因素是汽油价格;核心CPI中,最大的驱动因素也是租金。

▌分类来看

总体通胀率的环比上涨是由能源成本上涨(环比上涨0.6%)推动的,其中包括汽油价格上涨(环比上涨0.8%)和能源服务上涨(环比上涨

0.4%)。食品价格环比小幅上涨 0.1%,同比涨幅已放缓至5.7%。

各项服务价格环比增长0.3%,较前三个月0.4%的涨幅有所放缓。服务价格增长的主要贡献者仍然是租金,业主等效租金(OER)和主要住宅租金(RPR)环比大幅上涨

0.5%。

非住房服务的价格增幅环比下降了0.1%,疲弱的部分集中在外出住宿(环比-2.0%)以及教育和通信服务(环比-0.3%)。娱乐服务(月比增长0.5%)是上个月唯一报告增长的子类别。

核心商品价格(环比-0.1%)也有所下降,结束了连续三个月的上涨。家居用品(环比-0.3%)、交通(环比-0.2%)、娱乐用品(环比-0.4%)以及教育和通讯产品(环比-0.1%)的价格均下跌。

▌机构评论

① 通胀前景展望

一些经济学家指出,报告削弱了通胀的担忧...

Zip

Recruiter首席经济学家朱莉娅·波拉克表示:许多经济学家认为,降低通胀的最后一英里将是最困难的,但事实并非一定如此,生产者价格全面下跌,通胀预期下降,平均周收入一年来仅上涨

3.75%(与2%的通胀率大致一致),劳动总收入(经济体中所有工人的工资)现在的增长速度比疫情之前要慢。

日兴证券的首席美国经济学家约瑟夫·拉沃格纳表示:整体通胀一直在非常迅速地放缓。6月份当然最终会出现一些宽松,这与PPI以及ISM服务价格组成部分中看到的其他一些指标一致,这些指标确实表明通胀有所放缓。

6月份核心读数的有趣之处在于,它向上取舍为0.2%,而不是向下取舍为0.2%,因此这绝对是一个比预期要软的数字。

我们看到新车和二手车价格都在放缓。这很重要。它们是通胀走高的重要贡献者,考虑到曼海姆数据显示的情况,未来几个月我们可能会看到通胀继续下降。

一些经济学家指出,通胀数据未来仍有反弹的可能

Black Book首席数据官亚历克斯·尤尔琴科表示:预计消费者支付的价格将在年底前继续下降,从而导致通胀下降。但它们不会大幅下降。通常情况下,价格会在下半年下降,然后随着春季购车季节的开始而上涨。

一些经济学家指出,报告仅仅揭示了政策产生了预期效果,但通胀还未消退...

Key Private Bank

首席投资官乔治·马泰约表示:在通胀方面取得了重大进展,今天的报告证实,美国的通胀终于正在降温。美联储将接受这份报告,以证明他们的政策正在产生预期效果,通胀已经下降,而增长尚未停滞。

②美联储政策展望

芝商所利率观察工具显示,7月不加息的的概率 为7.6%,加25基点的概率为92.4%。

一些经济学家指出,美联储可能在7月也保持按兵不动...

Bright MLS

首席经济学家丽莎·斯特特万特表示:虽然加息实际上已经板上钉钉,但这份报告,加上其他经济数据,以及货币政策发挥作用的滞后性这一事实,应该会迫使美联储继续按暂停键,他们已经做得足够多了,他们正在取得良好进展,所以让我们拭目以待。我们现在不需要再加息了。

一些经济学家指出,报告不影响7月加息决定...

牛津经济研究院首席美国经济学家瑞安·斯威特表示:美联储已经把自己逼到了墙角,因为美联储官员的沟通表明本月再次加息基本上是稳操胜券。不过,新数据可能会给美联储带来理由。讨论本月后是否需要进一步加息。

花旗集团经济学家维罗妮卡·克拉克表示:虽然CPI放缓,但7月加息的可能性仍然很大,不多CPI走软确实提高了9月加息的门槛,下一次加息可能会推迟到11月。

Morning

Consult的首席经济学家约翰·里尔表示:6月份CPI通胀率放缓至3%,但不要指望美联储会停止加息。过去六个月。一个月令人鼓舞的消费者物价指数数据不足以让美联储做出鸽派转向,特别是在它寻求维持金融市场信誉的情况下。

万神殿宏观的首席经济学家伊恩·谢泼德森表示:美联储7月26日加息可能已经将自己逼入绝境。数据并未证实他们确实需要加息。因为他们很固执,所以他们可能无论如何都会这样做。值得庆幸的是,市场一直在期待这次加息。因为终点即将到来。

美国联信银行首席经济学家比尔·亚当斯表示:美联储将把6月份CPI报告视为进展,但他们仍然很有可能在7月份的决定中将目标利率提高25个基点。美联储宁愿过度紧缩和不必要地放缓经济,也不愿紧缩不足和冒险当经济恢复动力时,通胀就会加速。美联储希望看到美国经济出现更大的闲置产能,这将体现在工资增长放缓和失业率上升,而不仅仅是消费物价指数放缓。

一些经济学家指出,这份报告可能是美联储最终长期暂停的先决条件...

加拿大蒙特利尔银行资本市场的首席投资策略师布莱恩·贝尔斯基表示:这是一份远好于预期的消费者物价指数报告。它表明美联储的紧缩政策继续施加通货紧缩压力。而且,也许这是本次加息行动中第一次,物价稳定。这是美联储政策最终长期暂停的先决条件。

一些经济学家指出,报告或促使美联储在7月会议上改变指引...

Hirtle

Callaghan副首席投资官布拉德·康格表示:这份报告中突出的是通货膨胀持续存在,而美联储正在做的任何事情都不起作用。它不起作用的原因是美联储解决高价格问题的工具实际上并没有发挥作用导致这种通胀的核心根本原因是:企业牟取暴利,我们有供应链问题,地缘政治因素。”

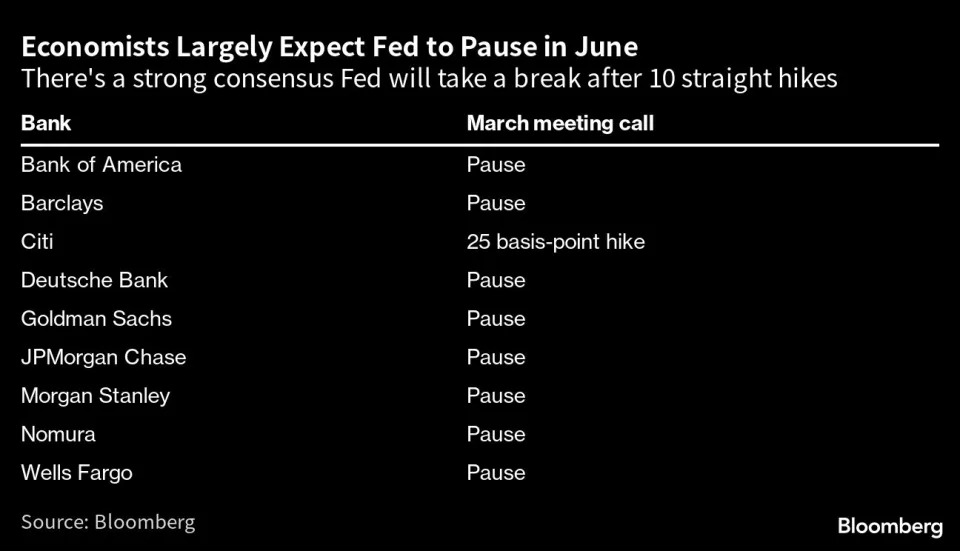

一些经济学家指出,报告推升了7月是最后一次加息的可能...

Avantax联席首席投资官伊凡·格鲁尔表示:这份消费者物价指数报告的关键是,我们看到总体数据下降,更重要的是,核心通胀率下降,这是美联储关注的焦点。住房通胀率是核心通胀率的最大贡献者之一,上涨了0.4%众所周知,住房部分滞后于实际租金和房价几个月,我们预计这一类别的疲软将有助于美联储继续压低核心通胀率。虽然我们认为美联储仍有可能在本月晚些时候的会议上加息

25 个基点,但我们认为这将是本周期的最后一次加息。

iShares美洲投资策略主管加吉·乔杜里表示:今天温和的通胀为即将举行的会议提供了更多选择。市场在很大程度上消化了继6月鹰派跳跃之后7月加息的预期,联邦基金预测加息的可能性接近90%。然而,今天的报告信号表明自加息周期开始以来影响正在显现。CPI之后,市场正在降低“最终”联邦基金利率,并提高了7月加息可能是本周期最后一次加息的可能性。我们将重点关注7月26日美联储主席鲍威尔的新闻发布会,以获取对未来利率轨迹的进一步指导。

贝莱德的全球固定收益首席投资官里克·里德表示:6月份通胀显着放缓,这对政策制定者、市场和家庭整体而言是个好消息。但3%的通胀率还不足以让美联储停止加息

- - 要达到央行 2% 的目标利率,还有更多工作要做

美联储似乎锁定了7月26日的会议加息,但未来的加息将取决于未来几个月发布的一些关键数据,包括7月28日的就业成本指数,以及7月28日的就业和通胀数据。如果这些增长继续按照我们在过去几个月的CPI数据中看到的速度放缓,那么7月份的加息可能会成为该周期的最后一步。

前美联储经济学家、Macro Policy Perspectives的总裁朱莉娅·科罗纳多表示:

如果这种趋势持续下去,第二次加息的可能性就被排除了。今年剩余时间里,加息可能会按兵不动。

高盛集团资产管理公司多资产解决方案副首席投资官亚历山德拉·威尔逊表示:投资者一直在等待的趋势终于来了:核心消费者物价指数走软或暗示疫情前的正常状态。核心数据和整体数据的意外下行使我们能够避免最终利率逐渐上升。只有一个数字,这将为投资者赢得时间,让他们有机会喘口气。单独来看,这足以让市场对美联储今年剩余两次加息的点预测提出质疑,从而拉动利率波动向下。

▋本站观点

交易时间认为,过去一年总体通胀率大幅下降,与同期相比,价格仅上涨3%。这看起来是令人鼓舞的迹象,但核心指数的下降速度要慢得多。住房成本

- - 通胀增长的关键因素 - - 已经反弹,不过这种反弹并不可持续,最新的房地产数据显示价格在降温。

同时通胀中更具粘性和劳动密集型服务部分的价格压力有所缓解,非住房服务的通胀同比降至3.9%,这是自2021年12月以来的最慢增长速度。

此外,值得的注意的是,6月份核心CPI的有趣之处在于,它向上取舍为0.2%,而不是向下取舍为0.2%,因此这绝对是一个比预期要软的数字。

不过,单单一个月的CPI数据不足以让美联储做出鸽派转向,特别是在他寻求维持金融市场信誉的情况下,并且通胀目标还未达成。

结合上周的非农数据来看,美联储在7月底加息25个基点的可能仍然很大。因为他们可能倾向于短期内赶快结束紧缩周期。

现在的问题是美联储是否会在年底前再次加息(6月点阵图显示今年还有两次加息)?鲍威尔始终坚称,未来的政策将“依赖于数据”- -

而这一最新数据似乎反对连续加息。因此7月会议上,很有可能再此调整指引。美元频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。