【远大期货】美国10月非农报告看似令美联储舒适,但其中一个细节可能会让FED加快收紧步伐,本次重点关注劳动参与率

发布时间:2021-11-08 作者:远大期货 点击数:

远大期货2021年11月8日讯——周五晚间美国劳工部公布美国10月非农就业人口远超市场预期,为7月来最大增幅;10月失业率维持低位,创去年3月来新低。

▋市场表现

9月非农数据公布后,美元指数创去年9月以来新高,黄金短线走低6美元。美国国债收益率拉升,其中2年期国债收益率升至0.45%

联邦基金期货显示市场认为美联储将在2022年6月会议上加息25基点。

具体来看,市场认为美联储在2022年6月会议上加息一次(25基点)概率为上升至65.2%,2022年6月会议上若没有加息,则在7月会议上加息一次(25基点)的概率上升为92.0%。此后在2022年11月会议上再加息25基点。

▋报告数据

单位:%

|

数据类别 |

指标周期 |

现值 |

前值 |

预期 | |

| 非农就业人口变动(万人) | 2021年10月 | 53.1 | 19.4 | 45 | |

| 时薪月率(%) | 2021年10月 | 0.4 | 0.4 | 0.6 | |

| 时薪年率(%) | 2021年10月 | 4.9 | 4.6 | 4.9 | |

| 失业率(%) | 2021年10月 | 4.6 | 4.8 | 4.7 | |

|

劳动参与率(%) |

2021年10月 |

61.7 |

61.6 |

61.7 |

非农就业人数变化反映出制造行业和服务行业的发展及其增长,数字减少便代表企业减低生产,经济步入萧条;在没有发生恶性通胀的情况下,如数字大幅增加,显示一个健康的经济状况,对美元应当有利,并可能预示着更将提高利率,也对美元有利。非农就业指数若增加,反映出经济发展的上升,反之则下降。

▋报告要点

|

美国劳工统计局(BLS)美国非农就业人数(截至2021年10月)

|

|

公布时间 |

指标周期 |

现值 |

前值 |

预期 | |

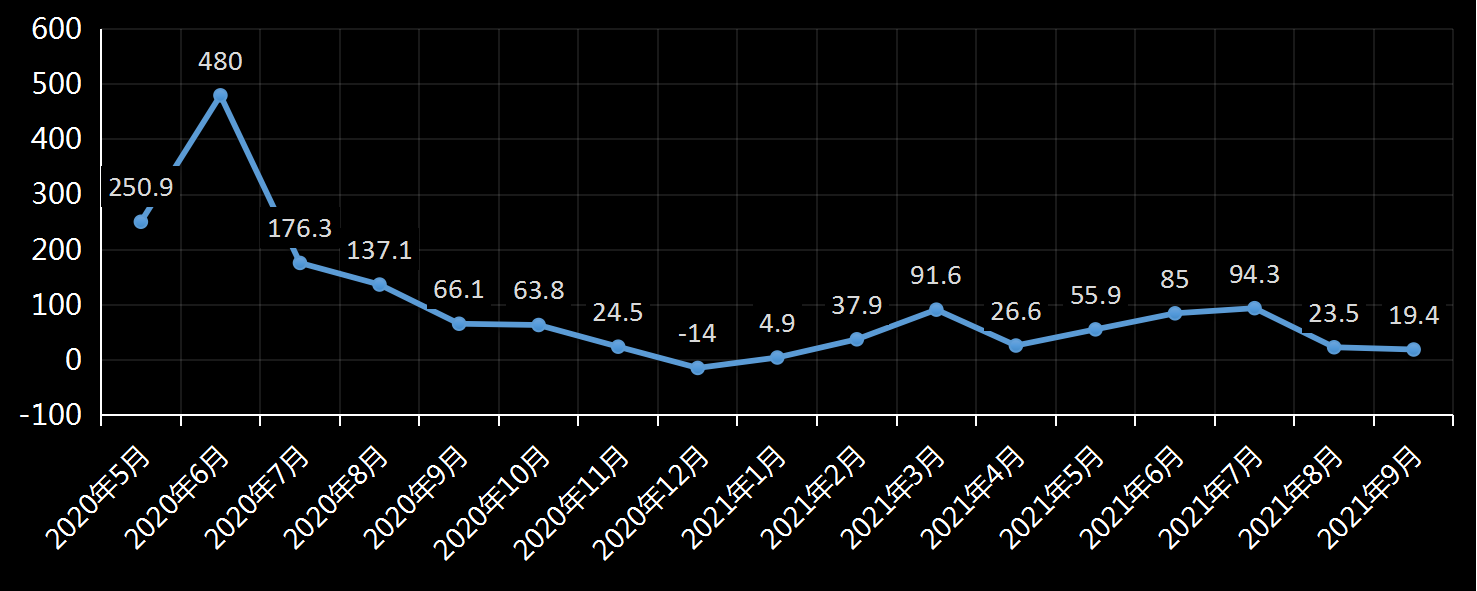

| 2021-11-05 | 2021年10月 | 19.4 | 36.6 | 36.6 | |

| 2021-10-08 | 2021年09月 | 19.4 | 36.6 | 50 | |

| 2021-09-03 | 2021年08月 | 36.6 | 109.1 | 72.5 | |

| 2021-08-06 | 2021年07月 | 109.1 | 85 | 85.8 | |

| 2021-07-02 | 2021年06月 | 85 | 55.9 | 72 |

美国劳工部周五公布数据显示,美国10月非农就业人口增加53.1万人,远超市场预期的45万人,创今年7月以来最大增幅。8、9月份数据同时被上修:8月份非农新增就业人数从36.6万人被上修至48.3万人;9月份非农新增就业人数从19.4万人被上修至31.2万人。修正过后,过去三个月非农就业人数平均每月新增23.5万人。

|

美国劳工统计局(BLS)美国失业率数据 (截至2021年10月)

|

|

公布时间 |

指标周期 |

现值 |

前值 |

预期 | |

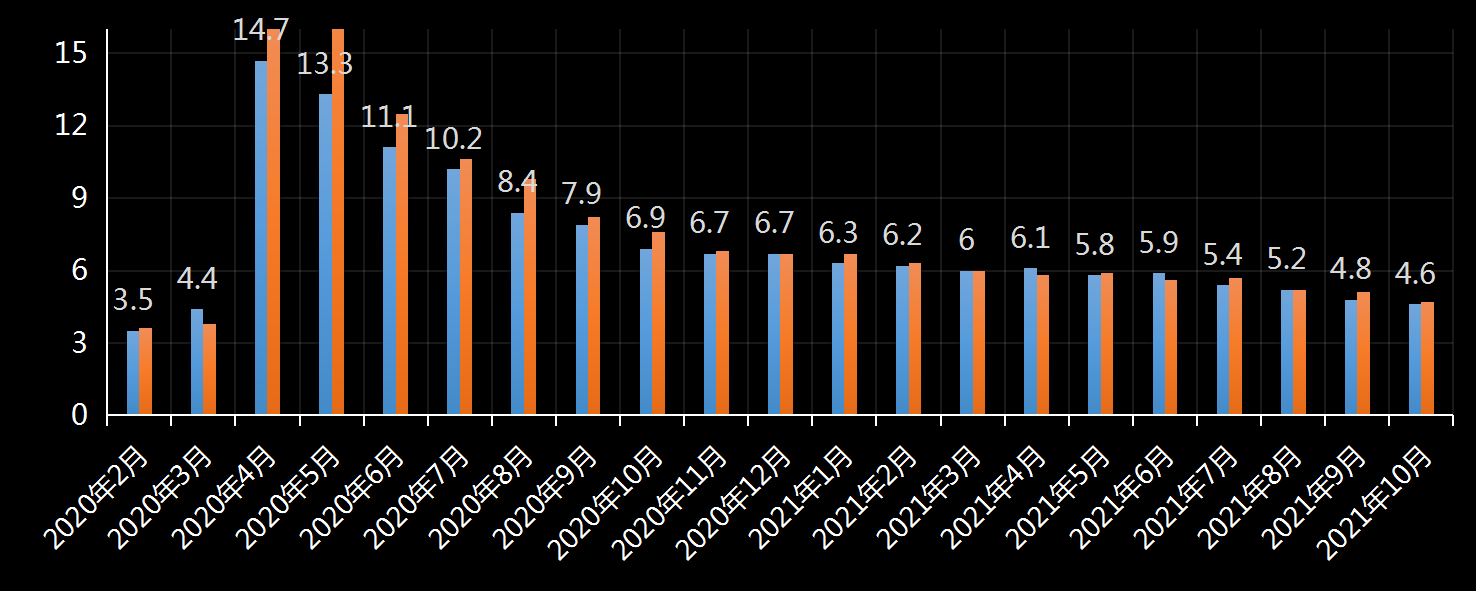

| 2021-11-05 | 2021年10月 | 4.6 | 4.8 | 4.7 | |

| 2021-10-08 | 2021年9月 | 4.8 | 5.2 | 5.1 | |

| 2021-09-03 | 2021年8月 | 5.2 | 5.4 | 5.2 | |

| 2021-08-06 | 2021年7月 | 5.4 | 5.9 | 5.7 | |

| 2021-07-02 | 2021年6月 | 5.9 | 5.8 | 5.6 |

美国劳工部公布数据显示,失业率方面,美国10月失业率录得4.6%,好于市场预期的4.7%,创2020年3月以来新低,且已连续四个月保持下降。

|

美国劳工统计局(BLS)美国平均每小时工资年率 (截至2021年10月)

|

|

公布时间 |

指标周期 |

现值 |

前值 |

预期 | |

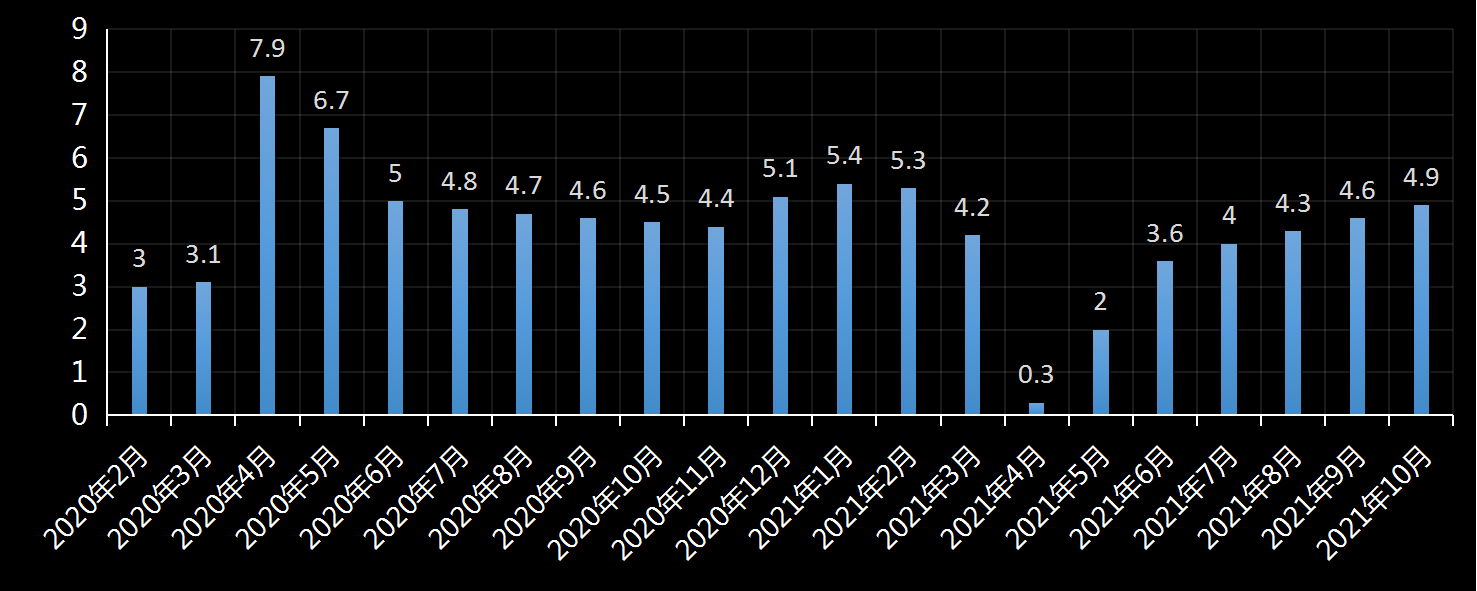

| 2021-11-05 | 2021年10月 | 4.9 | 4.6 | 4.9 | |

| 2021-10-08 | 2021年09月 | 4.6 | 4.3 | 4.6 | |

| 2021-09-06 | 2021年08月 | 4.3 | 4.0 | 3.9 | |

| 2021-08-06 | 2021年07月 | 4.0 | 3.6 | 3.9 | |

| 2021-07-04 | 2021年06月 | 3.6 | 2.0 | 3.6 |

美国劳工部公布数据显示,工资方面,9月平均时薪继续改善,环比上涨0.4%,不及市场预期的0.6%,前值为0.4%;同比时薪上涨4.9%, 与前值持平但低于预期4.6%。

|

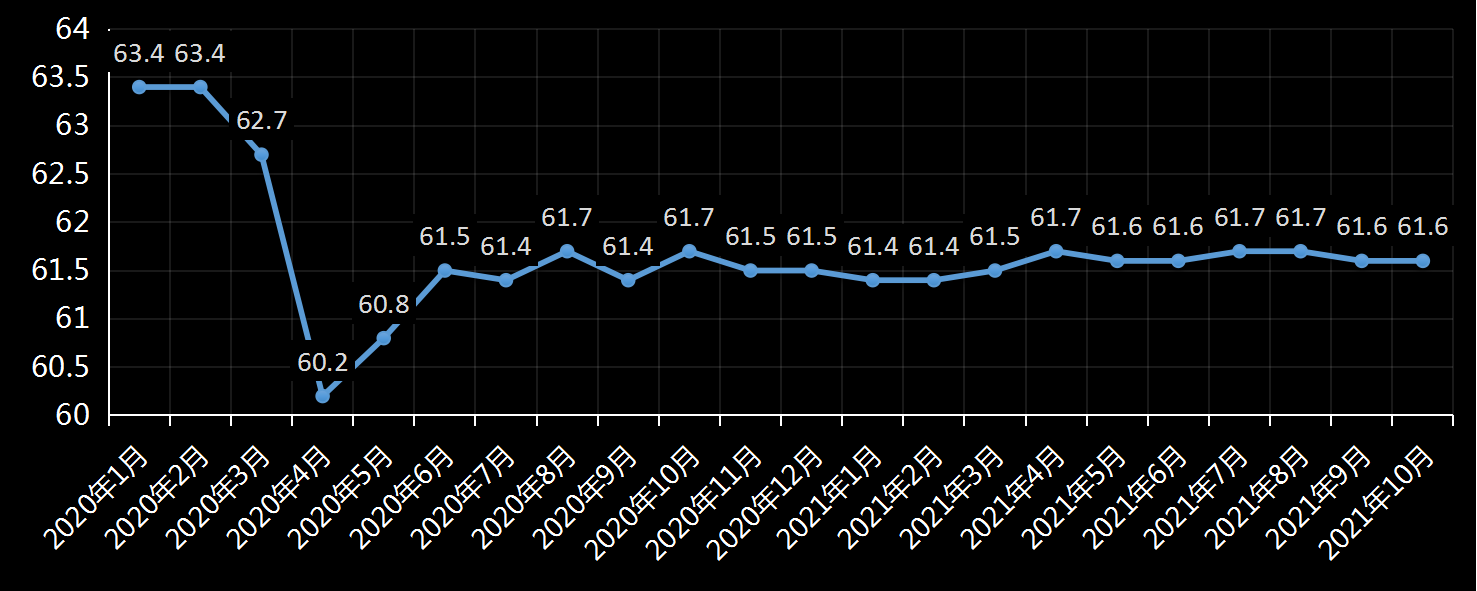

美国劳工统计局(BLS)劳动参与率(截至2021年10月)

|

|

公布时间 |

指标周期 |

现值 |

前值 |

预期 | |

| 2021-11-05 | 2021年10月 | 61.6 | 61.6 | 61.7 | |

| 2021-10-06 | 2021年09月 | 61.6 | 61.7 | 61.8 | |

| 2021-09-06 | 2021年08月 | 61.7 | 61.7 | 61.8 | |

| 2021-08-06 | 2021年07月 | 61.7 | 61.6 | 61.7 | |

| 2021-07-02 | 2021年06月 | 61.6 | 61.6 | 61.7 |

美国劳工部公布数据显示,10月劳动参与率为61.6%,与上月持平,低于市场预期的61.7%。自2020年6月以来该指标一直维持在61.4%—61.7%的区间内。仍远低于2020年2月(即大流行宣布前一个月)的 63.3%。

▋报告摘要

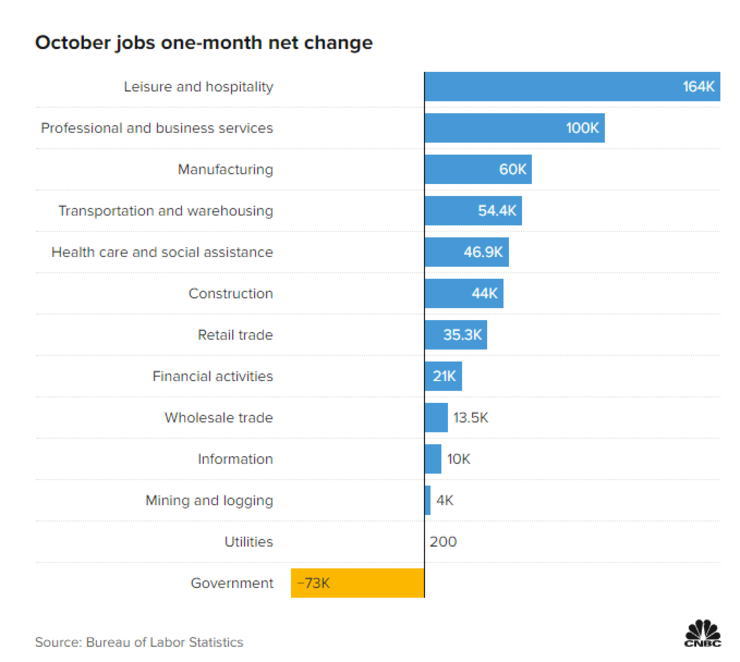

分部门看,10月美国休闲和酒店业、专业和商业服务、制造业、运输和仓储等领域的就业增长显著;公共教育领域的就业人数则有所下降。

在重点行业方面,10月份休闲和酒店业的就业人数增加了16.4万人,今年为止增加了240万人;餐饮服务业和饮食业就业人数增加了11.9万人;住宿业就业人数增加了2.3万人;运输和仓储行业的就业人数增加了5.4万人;制造业就业人数增加了6万人;建筑业就业人数增长4.4万人;地方政府和州政府的教育行业就业人数分别减少4.3万人和2.2万人。

10月零售业就业人数增长3.5万人,但总人数依然较2020年2月疫情爆发前低14万人。

华盛顿特区——美国劳工部长马蒂·沃尔什(MartyWalsh)就2021年9月就业形势报告发表了以下声明:

今天,劳工统计局公布10月份新增53.1万就业人口,失业率从9月份的4.8%降到4.6%。自大流行开始以来失业率最低,私企就业持续增长,据统计拜登政府上任以来,新增加了560万个工作岗位,平均每月增加62万多个工作岗位。 整个10月份增长强劲,制造业、商业服务、休闲和酒店业以及护理经济的增长尤其显着,这些都曾受到疫情的重创。

这份报告提醒我们,我们的大流行应对措施对我们的经济复苏至关重要。为家庭的救济使更多的美国人重返工作岗位,并使我们的经济对德尔塔毒株等问题更具弹性。今天的数据显示,由于与 COVID 相关的担忧而没有重新加入劳动力队伍的人数降至大流行开始以来的最低水平。我们需要继续尽我们所能帮助人们保持健康并满怀信心地重返工作岗位。通过工作场所疫苗接种和检测政策等措施继续优先考虑公共卫生将是我们取得进展的关键。

>>>完整英文全文报告:美国劳工统计局(dol.gov)8月就业报告

▋决策层反应

>> 美国总统拜登周五称赞了十月份的就业报告,称就业强劲增长和失业率下降证明他的经济计划正在奏效。他表示在我们通过美国救援计划之前,预测人员表示要到2023年底才能达到4.6%的失业率,为了让我们的经济完全复苏,我们需要继续提高疫苗接种率并降低感染率。

▋市场观点

【劳动力市场评估】

>> 英联邦投资管理和研究的副总裁彼得埃塞尔表示 ,显着的增长来自建筑和制造业等商品生产行业,这表明复苏正在渗透到经济中在家工作以外的行业。

>> CNBC评美国10月非农数据称,这份报告出炉之际,人们对劳动力市场状况的担忧加剧,尤其是长期短缺导致企业无法填补职位空缺,从而削减生产和运营时间。企业一直在提高工资,并增加其他激励措施,因为潜在劳动力的工作比例远低于疫情前的水平 。

>> 机构分析称,10月份的下降可能表明,压力出现了非常轻微的下降。如果雇主找不到员工,他们会要求现有员工工作更长时间。尽管每周平均工作时间从34.8小时小幅下降至34.7小时,但这一数字比以前高,如果雇主找不到员工,他们会要求现有员工工作更长时间 。

>> 分析师罗斯 ·梅菲尔德评10月非农称,这是一份强劲的就业报告,但确实认为劳动力参与率再次出现弱点。 随着新冠疫情消退,劳动力供应扩大,并帮助缓解一些压力,我们希望看到这一数字开始走高。但总体来说,这是一份非常强劲的报告。

>> 雅虎财经评美国十月非农数据 ,与九月份相比,十月份零售贸易、运输和仓储行业的工资增长放缓,持续的供应链问题和劳动力短缺对这些行业的打击尤其严重。

【就业市场发生了结构性转化,部分人永远退出劳动力市场】

>> 标普全球评级首席分析师贝丝·安·波维诺称,没有迹象显示慷慨的疫情失业救济举措降低了失业者求职的积极性。人们不工作的原因是决定彻底退出劳动力市场,暗示该市场发生了结构性转变,而非暂时性调整。他还指出,疫情期间搬出城市的一些人尚未返回,这可能使得空缺职位和地理位置之间不匹配。

>> 穆迪公司驻宾夕法尼亚州西韦斯特的高级经济学家斯威特表示,这个问题可能会迫使人们退出劳动力市场或放慢重返劳动力市场的脚步,因为人们会扩大搜索范围,找寻不执行规定的雇主或不适用规定的工作场所。

>> 凯投宏观(Capital Economics)高级美国经济学家写道, 虽然就业强劲是劳动力需求依然强劲的一个令人鼓舞的迹象,但劳动力供应仍然非常疲软。劳动力增加了10.4万人,这甚至不足以跟上人口增长的步伐。

>> 经济学家表示, 随着失业率逐渐下降,工资继续攀升,这份工作报告检查了美联储的方框,表明经济有望实现其降低的最大就业门槛,这承认参与率可能不会回到大流行前的水平到2022年年中。

【疫情影响减弱,就业市场大幅回暖,经济将迎来复苏】

>> 就业安置网站的经济研究主管尼克·邦克表示,当我们没有因 Covid 病例激增而被搁置时,我们可以获得这种就业复苏。如果这是我们在未来几个月看到的那种就业增长,那么我们走在一条坚实的道路上。

>> Grant Thornton首席经济学家黛安·斯旺克表示,随着德尔塔毒株传播的减弱,我们正在重新加速,鉴于修正,我们已经度过了难关。疫情抑制了支出,因为人们担心德尔塔毒株的蔓延,但它并没有破坏潜在的就业,现在我们又开始复苏了。”

>> 巴克莱首席美国经济学家迈克尔加彭表示 ,就业报告显示经济在第三季度增长放缓后重回正轨我们不会看到今年上半年的情况。

>> Loyola Marymount大学财务经济学教授指出,9月是场恶梦,我们原本可能见到就业增幅逼近80万个,最主要的牵制因素是短工。但在那之后,疫苗击退了Delta毒株,经济大步向前上升。

【薪资提高推动就业增加】

>> 美洲航空公司总裁 Stephanie Pugliese表示,我们处于很长一段时间以来竞争最激烈的环境之一,尤其是在零售店。我认为我们在今年早些时候决定将起薪从10美元提高到15美元,这无疑帮助我们提前了我们现在的假期招聘。

【对美联储政策路线前瞻】

① 大部分机构认为此次非农数据将推动美联储加快收紧政策步伐

>> 阿默斯特皮尔蓬特首席经济学家斯蒂芬斯坦利指出 ,美联储可能被迫调整其时机。像这样的更多报告将使经济接近充分就业。这份报告是朝着[联邦公开市场委员会]迈出的重要一步,该委员会需要加快明年初的缩减步伐,最终不得不比决策者目前预期的更早加息,预计美联储将开始加息6 月的利率。

>> BMO Capital Markets资深分析师蒂里表示,美国就业报告的一个疲软点是参与率持平,美联储可能被迫比预期更快采取行动。这一趋势可能决定美联储的政策走向,因为参与率持续疲弱只会助长失业率下降……这很可能导致缩减购债规模的步伐加快,以及更早加息。

>> CIBC Private Wealth US 首席投资官大卫表示,美联储目前似乎对经济感到满意,今天的就业报告证实了这种乐观情绪。

>> Cornerstone Wealth 首席投资官 Cliff Hodge 表示,工资同比增长近 5%,这可能是通胀加剧的先兆。如果我们继续看到未来工资数据走强,这可能会促使美联储更加激进地缩减缩减规模,并可能拉高明年的加息预期。

>> ING表示,即使我们确实看到未来几个月劳动力供应开始增加,但要填补 1,050 万个以上的职位空缺,还有很长的路要走。对合适员工的竞争将继续激烈。由于第三季度就业成本指数已经环比上涨 1.3%,我们可能会看到第四季度出现类似规模的变化,这将凸显通胀压力正在加剧的感觉。在此背景下,我们认为风险倾向于美联储在 2022 年第一季度完成量化宽松缩减计划,并在明年下半年至少加息两次。

>> 富国银行驻北卡州夏洛特的高级经济学家莎拉表示 ,劳动力成本上升将加剧对通胀变得更加根深蒂固和/或利润风险不断增加的担忧,因为企业无法通过提高生产力来抵消更高的工资成本。

② 少部分机构认为数据令美联储舒适,不需要加块收紧步伐

>> 彭博分析师Anstey评10月非农称,该数据料令美联储和白宫松一口气, 数据表明,8月和9月疲软的数据是受到德尔塔毒株影响。

>> 彭博分析师马修·博斯勒评10月非农,最佳工作年龄(25-54岁)的就业与人口比率从9月份的78%上升到10月份的78.3%。这是鲍威尔在周三的新闻发布会上明确提出的数字。 用鲍威尔的话来说,要恢复到疫情前80.5%的水平,仍有“需要努力的地方”。 但以这样的速度,可能需要8个月的时间才能达到这样的水平。

【对黄金的影响】

>> SPI Asset Management执行合伙人史蒂芬表示,美联储的看法惠及金价,在美联储决定开始加息前,金价将会保持涨势,鉴于美联储认为通胀可能会持续到2022年中期左右,以及劳动力市场充分就业的一些迹象,如工资增长,美联储不会花太多时间来加速缩减购债。

【对债券的影响】

>> 彭博情报首席美国利率策略师评10月非农, 债券市场对非农就业报告的本能反应是,随着三年期和五年期行业表现不佳,就业曲线趋于平缓。市场似乎认为,这份报告足以让美联储继续加息,超出预期。 随着市场寻找终端利率,曲线的腹部应该继续吸引最多的关注,我们认为这一周期的终端利率将低于2%,可能直到2024年才会达到。

▋本站观点

远大期货认为,首先本次的非农数据与已经发布的10月份其他强劲数据相吻合,例如Markit和ISM的PMI调查,这两项数据仍处于高位,以及周三公布的ADP对10月就业变化的预估。这表明随着德尔塔毒株的影响消退,就业市场的恢复取得了一定的进展。值得注意的是,报告对前两个月的数值进行了上修,这进一步说明了就业的好转。

但细项来看,本次报告并不能让美联储放下担心,相反有点火上浇油的感觉。原油有以下三点:

①10月非农揭露了一个严重的问题——劳动参与率,从数据可以看出,近几个月伴随着失业率的不断下降,但劳动参与率迟迟未发生明显的变化,更不用提与疫情前相比,整整相差了两个百分点,这完全说明了美国就业市场结构已经发生了变化,不是人们不找工作,而是部分人已经永远退出了劳动力市场(例如退休等),正如此前蒙特利尔银行经济学家说道的,参与度的持续疲软只会加剧失业率的下降——这很可能导致更快的缩减步伐和更早的加息。

②不仅仅劳动参与率会推动美联储加息,并且工资——通胀螺旋也在推波助澜,更高的工资意味着更多的企业提高商品价格。在供应链中断和短缺的推动下,价格同比增长了三年来最大。很明显通胀已经是市场的首要定时炸弹,这将不得不推动美联储在就业市场与通胀问题间做出选择。

③最后一点,就是疫情的反复,未来几个月的招聘步伐可能会受到新的疫情爆发的限制。最近的数据显示,13个州的住院人数增加,这可能预示着另一波病毒浪潮。预计随着寒冬的来临,疫情的卷土重来又将导致美国就业市场低迷。美元频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。