【远大期货】非农数据不负众望,就业人数远超市场预期,失业率下降,但时薪仍处于负增长;FED缩减QE又多了一条理由

发布时间:2021-04-06 作者:远大期货 点击数:

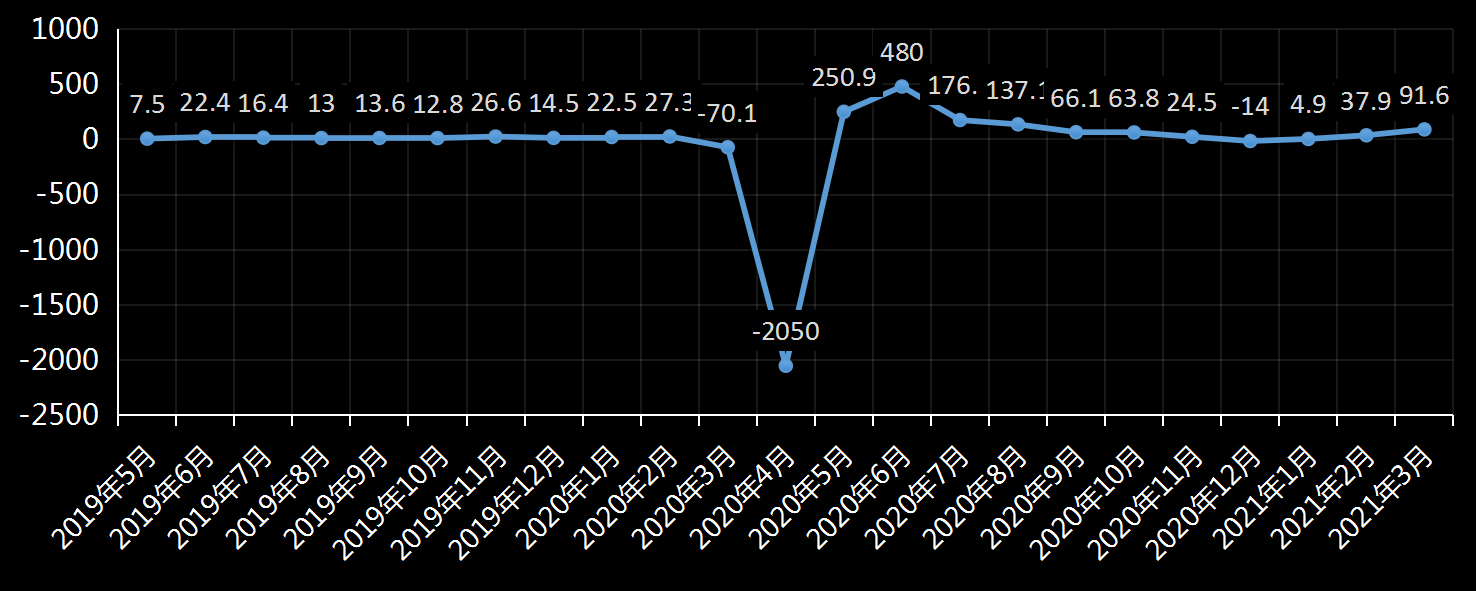

远大期货2021年04月06日讯——美国劳工部周五公布的数据显示,美国3月非农就业人口增加91.6万,远超预期的增加66万,2月为增加37.9万。

┃市场表现

消息公布后,主要期限美债收益率均出现上涨,盘中10年期美债收益率重上1.70%,一度升破1.72%,日内升逾5个基点。美股涨幅扩大,道指期货涨0.43%,标普500期货涨0.58%,纳指期货涨0.54%。美元指数短线小幅拉升。

单位:万人

|

非农就业人数变化反映出制造行业和服务行业的发展及其增长,数字减少便代表企业减低生产,经济步入萧条;在没有发生恶性通胀的情况下,如数字大幅增加,显示一个健康的经济状况,对美元应当有利,并可能预示着更将提高利率,也对美元有利。非农就业指数若增加,反映出经济发展的上升,反之则下降。>>>完整英文全文报告:美国劳工统计局(dol.gov)3月就业报告

单位:%

|

数据类别 |

指标周期 |

现值 |

前值 |

预期 |

金价影响 |

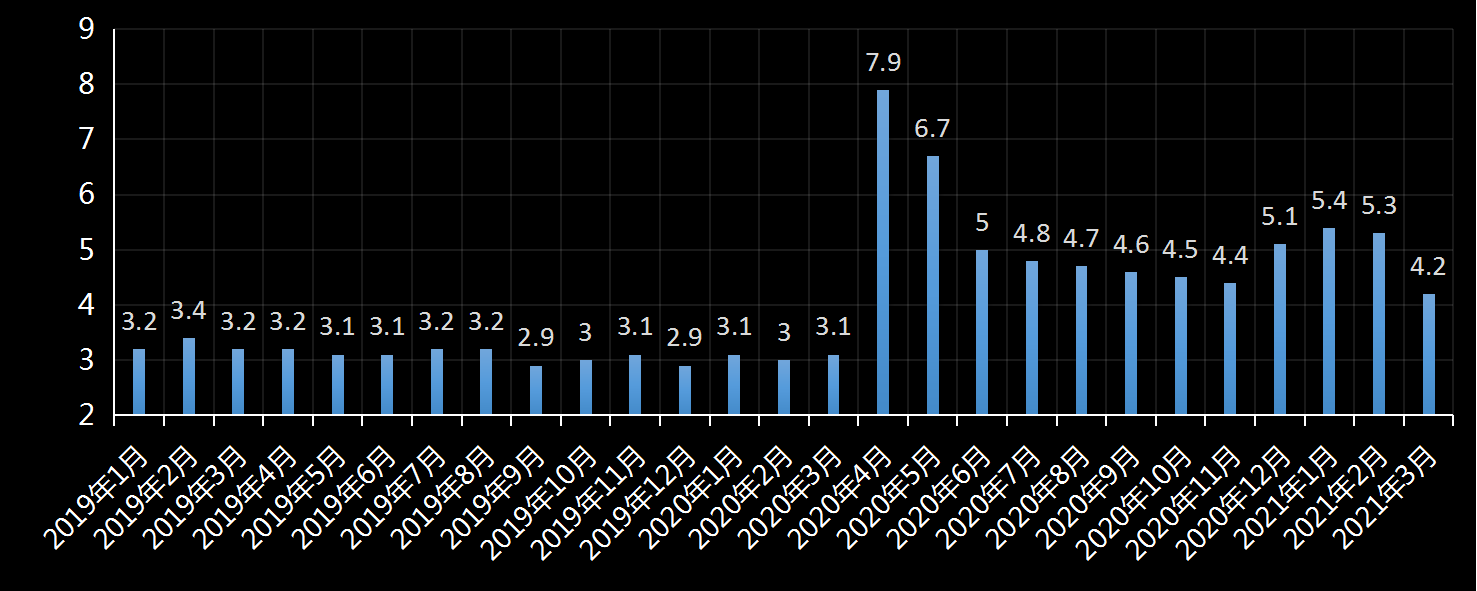

| 时薪年率 | 2021年03月 | 4.2 | 5.3 | 4.5 | 利空 |

|

失业率 |

2021年03月 | 6.0 | 6.2 | 6.0 | 利空 |

|

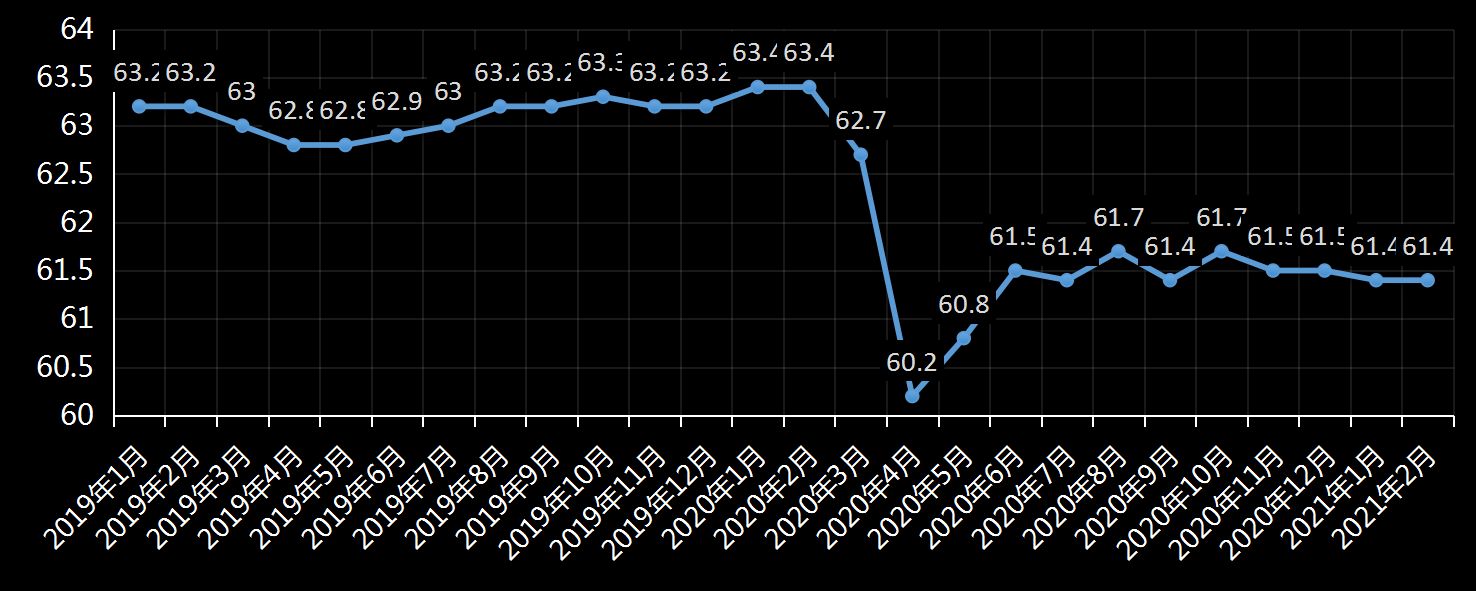

劳动参与率 |

2021年03月 | 61.5 | 61.4 | 61.5 | 利空 |

华盛顿特区–美国劳工部长马蒂·沃尔什(Marty Walsh)在2021年3月的就业情况报告中发表了以下声明:显然,通过疫苗接种进展和经济救济,救援计划正在对我们的经济产生积极影响,为持续复苏奠定了基础。但是,美国经济仍然处于一个深坑中,低收入工人和在疫情之前面临结构性不平等现象仍存在。拜登总统本周提出的《美国就业计划》解决了所有这些问题,并为建立具有竞争性和包容性的可持续发展和充满活力的经济提供了大胆而必要的途径。

同时,较疫情前相比,仍有800万个工作岗位尚未恢复。数百万人仍在处于失业状态,要完全康复,我们还有很长的路要走。

【关键数据】

|

美国劳工统计局(BLS)美国非农就业人数(截至2021年03月)

|

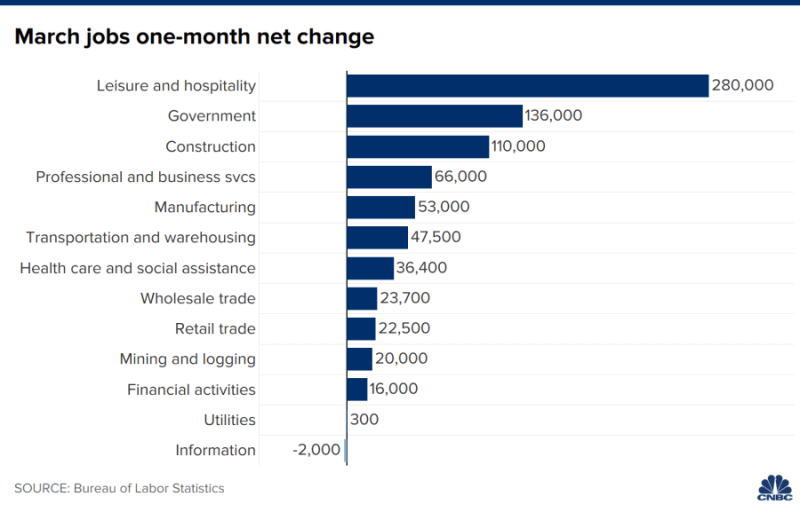

数据显示美国2021年3月增加了91.6万个工作岗位,为7个月来最高。与之相比,市场预期为64.7万人,由于放宽了管控限制,冠状病毒感染率下降,疫苗快速推出以及政府的持续支持。就业增长最大的领域是休闲和款待(28万),公共和私人教育(19万)和建筑(11万)。在专业和商业服务(6.6万),制造业(5.3万)以及运输和仓储(4.8万)中,就业人数也有所增加。尽管如此,数据比2020年2月的峰值少840万个工作岗位,因此就业市场在从疫情冲击中完全恢复之前还有很长的路要走。

|

美国劳工统计局(BLS)美国失业率数据 (截至2021年03月)

|

美国的失业率从上个月的6.2%降至6%,为一年来最低水平,与市场预期相符。在去年4月达到14.8%的历史新高之后,近几个月来这一比率一直在稳步下降,但是许多人认为人们低估了这一比率,因为人们将自己归类为“就业但没有工作”。

|

美国劳工统计局(BLS)美国平均每小时工资年率 (截至2021年03月)

|

到2021年3月,美国私人非农就业数据上所有雇员的平均小时工资下降了4美分,或下降了0.1%,至29.96美元。这是自去年6月以来平均每小时收入的首次下降。私营部门生产和非管理雇员的平均时薪为25.21美元,变化不大(+ 2美分)。在过去的一年中,特别是在低薪工人行业中,就业出现了较大的波动,这使得对最近平均小时收入趋势的分析变得更加复杂。平均时薪环比下降-0.1%,低于0.1%的预期,也低于上个月的0.3%,平均时薪同比增长4.2%,也低于4.5%的预期,以及上个月的5.2%。

|

美国劳工统计局(BLS)劳动参与率(截至2021年03月)

|

失业人数减少了26.2万人,降至970.1万人,而就业人数则增加了60.90万人,至1.5085亿人。劳动力参与率从61.4%升至61.5%的三个月高位。美联储主席鲍威尔最近表示,参与率正在扩大并保持失业率上升,这是好的趋势。

经济学家预计,第二和第三季度的就业增长平均每月至少为70万,再加上财政刺激措施以及疫情期间家庭积累的约19万亿美元的超额储蓄以及疫苗接种率的提升,预计将释放出一股强大的被压抑的需求浪潮。

【报告解读】

强于预期的非农数据公布,推高了美股三大期指,同时也刺激美元走强。对此有投资人士表示,在标普500指数冲破4000点后,疫苗接种、封锁放松和持续的经济刺激政策对市场来说无疑是向好的迹象。但也有投资人士警告,虽然承诺近两年要保持近零利率,美联储最终仍会因为经济增长而承受加息的压力。

★就业方面:令人印象深刻的不仅是3月份的就业人数,而且1月和2月的修订幅度也更大。这已经很清楚了,重新开放的速度比几乎任何人预期的都要快。

★失业方面:失业率跌至疫情以来的最低点6.0%,环比下降了0.2个百分点。不过,这仍远高于疫情前3.5%的水平。在最新的经济预测中,美国联邦公开市场委员会(FOMC)预计,到2023年底,失业率将回落至3.5%。

★时薪:平均时薪环比下降-0.1%,低于0.1%的预期,也低于上个月的0.3%,平均时薪同比增长4.2%,也低于4.5%的预期,以及上个月的5.2%。3月份的时薪出乎意料地录得负增长,这部分反映了低薪工作岗位增长加速。

综上,就业报告重大利好。公共政策和疫苗部署已大大降低了疫情风险。现在我们可以看到,私企也在加紧生产恢复。对整体经济走好的趋势有了积极的作用。

【市场观点】

>>凯投宏观(Capital Economics)的首席美国经济学家保罗·阿什沃思:3月份非农就业数据好于预期,不过,与疫情前相比仍损失了840万个工作岗位,但疫苗接种计划很可能在未来几个月内达到实质性改变疫情前景的水平,并且下一轮财政刺激措施将对就业市场复苏造成强大的动力,隧道尽头的曙光真正的出现了。休闲和招待业的就业人数增加了28万,反映出月疫情有关的限制措施的解除。

>>Jefferies的经济学家托马斯·西蒙斯:当劳动力市场紧缩到足以使工资增长回升时,通货膨胀率将上升2%,这就是充分就业;不担心美联储应对高通胀的能力。

>>>Jefferies的首席经济学家阿内塔·马科斯卡表示:“美联储的新政策框架可能以通货膨胀为中心,但加息的决定将完全由劳动力市场驱动。2月份失业率已经降至6.2%,这意味着到年中可能进一步下降至5%以下,揭示央行可能会开始讨论缩减QE

>>万神殿宏观(Pantheon Macroeconomics)的首席经济学家伊恩·谢泼德森:一言以蔽之:迅速改善,但更好的数字将在第二季度出现。

>>Navy Federal Credit Union的经济师罗伯特·弗里克: 增加的工作岗位的类型与数量一样重要。休闲和酒店业(受危机打击最严重的行业)本月的工作岗位增长最高,而其他部门的数据则表明经济总体尚处于复苏状态。例如,教育行业的良好数据表明,随着学校的重新开放,教师正在重返工作岗位,而制造业的增长最终反映出该部门的复兴。但是,尽管我们未来几个月我们很可能会看到强劲的就业报告,但3月报告已经揭示出未来我们将面临的问题,包括劳动参与率和长期失业人数保持不变,这预示着要使美国的总就业人数回升至疫情前的水平难度很大。

>>加拿大帝国商业银行(CIBC)的高级经济学家安德鲁·格兰瑟姆, 休闲和酒店行业的工作增长最为强劲,这反映了许多州已经重新开放,但在教育,政府和建筑方面也看到了稳步增长,上个月天气因素影响了这些行业的就业复苏。即便如此,就业岗位仍比以前前低840万(或5.5%),损失最严重的服务业仍然有很大的缺口需要填补。

>>Ameriprise Financial的首席经济学家罗素·普莱斯表示:“最新的就业数据定下了强烈利好的基调,大多数人会认为,随着疫情状况的改善,加上经济刺激措施,就业市场的前景看起来非常非常好。

>>>BMO Capital Markets的金属衍生品交易主管大皇帝(Tai Wong)表示:“就业人数的显着增长使人们对今年的增长将变得异常乐观,这将推动股票和利率的上涨,这将黄金拉向相反的方向。”

>>瑞穗证券点评非农对美联储的影响

瑞穗证券(Mizuho Securities)驻纽约的首席经济学家史蒂芬·里基乌托表示,尽管数字强劲,但它不会改变美联储(Fed)的货币政策立场。

他说:“经济正在反弹,但不会改变央行的货币政策方向。10年期美(US)国国债收益率将测试1.77%的水平,但我不确定该数字是否会突破。”

不过,公民金融集团(Citizens Financial Group)的全球市场交易主管埃里克·梅里斯表示:“美债收益率的走势似乎正在向美联储施加压力。5年期国债遭到强劲的抛售。如果您看一下疫情有关的数据,我们绝对会朝着正确的方向发展。”

Ameriprise Financial的首席经济学家罗素·普莱斯表示,3月的劳动力市场报告是未来几个月强劲数据的第一份。他说:“前景看起来非常好。但是,在我看来,最大的限制可能是供应侧满足消费者需求的能力。”

Western Union Business Solutions的高级市场分析师乔·曼尼博表示,劳动力市场的强势增长可能会推动美元进一步走强。

>>道明证券点评非农对美债收益率的影响

非农报告整体上非常坚实,不论是整体就业情况,就业参与度,甚至是平均时薪都是向好的。我认为这为国债收益率上升提供了依据,但市场对于美联储加息还是过于乐观了。

道明证券(TDSecurities)的策略师建议买入5年期国债,他认为该收益率高出0.93%表明市场高估了美联储

加息的风险。这意味着人们预期美联储将在2023年1月加息,而他们预计2024年9月才会加息,因为央行可能会首先启动缩减资产购买(QE)的程序,这一过程可能需要近一年的时间。

Glenmede

Investment的固定收益总监罗伯特·戴利表示:“收益率将继续走高,这是因为经济加速重新开放,将会创造更多的就业机会。5年期和7年期国债是最脆弱的,其他到期日较短的国债的收益率也应开始上升

摩根士丹利投资管理公司(Morgan Stanley Investment Management)的债券投资组合经理吉姆·卡伦表示:“我将其描述为对强劲的数据的下意识的反应。意味着接下来几个月每个月都可以增长百万工作岗位。但是,由于总就业人数仍然远远低于疫情前的水平,3月份的数据不太可能改变货币政策的路线图。

更多专家观点解读:美国3月非农报告对美联储政策调整的路线图有何影响?

【分析与预测】

来源CNBC

来源CNBC

服务业再次成为就业人数增长最高的行业。该行业受疫情打击最为严重,而在3月,休闲和酒店业就业人数增加了28万,2月的数据上调至38.4万。但该行业的总就业人数仍比疫情前低300万。

教育和卫生服务行业增加了10.1万,几乎是2月数据的两倍,运输和仓储行业增加了近5万。零售业连续2个月增长,增加了2.25万。专业和商业服务连续3个月增长,增加了6.6万。

总体而言,截至3月,总共工作岗位仍比2020年2月低约840万。

RSM的首席经济学家约瑟夫·布鲁苏拉斯表示:“尽管3月份的就业数字飙升不会立即导致央行的政策改变,但如果后面几个月都是这么强劲的数据,那么市场预期的改变就只是时间问题了。美联储将逐步缩减QE,而市场也将预期在2023年下半年首次加息。

美联储一直密切关注就业数据,但鲍威尔反复重申,即使近期有所改善,劳动力市场仍远未逼近央行推动加息的地步。

远大期货认为 本次劳动力市场报告强调,强劲的复苏已开始在经济服务业中形成,工资数据表明,劳动力市场的恢复还未如预期那么好,但是要取得实质性进展,并使劳动力市场完全恢复,还需要时间,预计下个季度的就业数据将继续强劲。

关于加息,随着5月/ 6月的全面开放,我们认为今年可以实现。正如已经概述的那样,我们认为在4月和5月可以看到每月超过100万的就业人口数据,然后在今年剩下的时间里稳定在30-70万的范围内。在此基础上,没有理由相信第三季度无法实现“实质性的进一步进步”。这将允许量化宽松的第四季度量化宽松资产购买,并且可以想象到明年年底之前将打开加息的大门。

加息进程的前移将进一步利好美元,压制黄金。美元频道>>

免责声明:

本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为

阁下进行投资的依据。